どうも。

マレーシア在住の起業家のMOTOです。

元々、日本では、

4社経営していて数千万円の融資も受けまくって

資産を増やしていたこともありブログ記事にします。

「あなたは、借金は悪だと思いますか?」

・・・

・・

・

借金というものを誤解している人が、

日本にはあまりにも多いと思いますが、

実は、借金といっても

「悪い借金」と「良い借金」があります。

僕の友人も以前、

借金地獄に陥っていたことがあります。

もっと早くに僕に相談してくれていれば

いくらでも回避出来たのですが、

後ろめたいという気持ちもあってか、

借金地獄に陥ってから言ってきたりします。

でも、

その時ってもう遅かったりするわけです。

もちろん、その状況に陥ると

かなり人生も厳しくなるので

やはり最低限の金融リテラシーは早急に高めておく必要があります。

ちゃんと金融リテラシーを高めていれば、

悪い借金ではなく、資産を増やす良い借金に変換することが出来ます。

富裕層と呼ばれている人達は、

この借金を良い方向に活用しまくっています。

先日、

僕の知人の経営者2億円の借金をしたと言っていて、

その借金を投資して3ヶ月で2倍にしていました。

2億円借りてそれを投資にまわして

3ヶ月で4億円に増やしたということですね。

何もない所から2億円を生み出したわけです。

まさに錬金術ですよね。

金持ちがやっていることは、

こういうことです。

これが理解出来るかどうかで、

今後、効率的に資産を増やせるかどうかが変わってきます。

貧乏になる人は、悪い借金をするのですが、

金持ちになっていく人は、良い借金をします。

ここら辺の話は、

ちゃんと教えられていることがないので記事にします。

悪い借金とはなんぞや?

まず、悪い借金に関してお話しします。

悪い借金とは何かというと以下の4つです。

(1)投機のための借金

(2)浪費に使うための借金

(3)返済の見通しが甘い&バランスシートを毀損してしまう借金

(4)条件が悪い借金

もし、これらの借金をしている場合は、

早急に見直していく必要があります。

(1)投機(ギャンブル)のための借金

一番、多い借金だと思いますが、

ギャンブルなどの投機のための借金です。

パチンコとか競馬とかにはまって、

借金するパターンですね。

他には、

FXや株、仮想通貨で一発大逆転を狙うための借金とか。

「この仮想通貨を買えば、必ず10倍になるから借金してでも買ったほうがいいよ」

という甘い言葉に乗せられて借金して言われた仮想通貨を買う人は、

そのマインドを変えない限り、絶対に資産形成は出来ません。

後、

株やFXの信用取引(レバレッジ)もこの借金と言えます。

レバレッジ100倍とか正気の沙汰ではありません。

ただのギャンブルです。

アドレナリンがドクドク出まくるので、

刺激的で面白いとは思いますが、

それで資産を形成出来ることは絶対にありません。

どこかのタイミングで痛い目をみて終わります。

このギャンブルのための借金は

どんな状況でも絶対にやるべきではないです。

僕の友人もこのギャンブルで借金地獄に陥りました。

ほんと、このどれだけチャンスがあろうが

借金してギャンブルしようという発想は

不幸になるのでやめましょう。

この思考を持っている限り、

偶然、1回目は運良く成功出来たとしても、

長期的には必ず破産するからです。

(2)浪費のための借金

浪費とは、短期的な感情でお金を使うこと、

または資産価値が減るものへお金を使うことです。

なので、

・マイホームのローン

・車のローン

・ブランド物を買うためのローン

こういうもののローンは浪費のための借金と言えます。

基本的に浪費になるものはローンで買うと

資産を減らし続けることになります。

(稀に、家や車、ブランド物でも資産価値が値上がりするものはあります)

後、ローンの中でも、

リボ払いとか最悪です。

お金の知識がない人から、

お金を貪りとるようなサービスです。

毎月定額を支払っていくのですが、

とんでもなく高額な手数料を払うことになります。

カード会社は、

リボ払いのイメージをCMなどで出来るだけ良さそうに見せたりするのですが悪魔の契約です。

金利は、

10万円未満:20%

10万円以上100万円未満:18%

100万円以上:15%

と高過ぎます。

リボ払いとか

絶対に使ってはいけないですね。

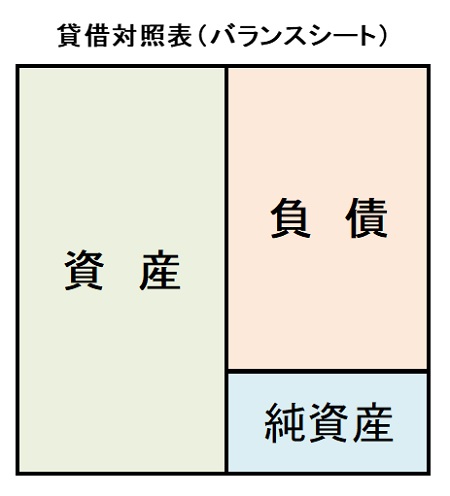

(3)返済の見通しが甘い&バランスシートを毀損してしまう借金

どれだけ有効な投資だとしても、

返済出来る見通しが低い借金もアウトです。

バランスシート(貸借対照表)というのは、

資産と負債と純資産の表ですね。

例えば、

現在の純資産が100万円だとします。

給料が月30万円。

その状態で借金で1000万円借りる。

みたいなのは、

負債が多すぎてバランスが悪すぎるということです。

負債と純資産のバランスはどれだけ多くても

1:1までに抑える必要があると個人的には思っています。

(詳しくはまた後述します)

このバランスシートが非常に悪いと、

資産形成がかなり困難になるからです。

(4)条件が悪い借金

後は、

消費者金融や高金利の銀行からの借金は完全にアウトです。

消費者金融は、ア○ムとかプ○ミスとかですね。

誰でも信用なくすぐに簡単にお金を借りれるので、

一度、使ってしまうと辞められなくなるみたいです。

で、

金利が18%とかあります。

とんでもないですよね。

こんなのを利用すると、

一生貧乏になります。

僕の友人もこの消費者金融を使ってしまって

借金地獄に陥りましたが、

借金を返せなくなって、

また他の消費者金融でお金を借りて、

みたいなことをすると

雪だるま式に借金が膨れ上がっていきます。

こうなると豊かになるのは本当に厳しいです。

だから、

安易に消費者金融は使ってはいけないです。

良い借金とはなんぞや?

悪い借金はだいたいわかってもらえたと思います。

で、その逆の良い借金というものあります。

その良い借金を上手く利用すれば、

この金余りの時代、インフレ時代においては、

お金を増やすことが出来たりします。

では、

良い借金の定義は何か?

借金の金利よりも期待値が高い投資に回せるのであれば、

それは良い借金と言えます。

もうちょっと、

わかりやすい例として、

不動産投資でお話します。

例えば、

5000万円を金利1%で銀行から借金をして

マンションを買いました。

そのマンションの利回りは8%で

年間400万円の収入が入ってきます。

その場合、

銀行に支払う利子は、年間50万円に対して、

収入が400万円なので、

350万円を生み出せることになります。

(そこから管理費や保険、税金など差し引かれるので、

手元に残る利益はもう少し減りますが)

こういう場合は、

借金をしたことで

毎年350万円の収入が入るようになるということです。

更に、金持ちがやっていることは、

またこのマンションを担保に銀行から低金利で借金して、

新しい不動産を購入する。

これを繰り返していけば、

レバレッジがかかり資産を

どんどん増やしているということです。

勿論、

どれだけ良い借金でもリスクはあるので、

そのリスクを回避するリテラシーも必要になります。

ここを話すと長くなりすぎるので、

またメルマガとかでお話しようと思います。

事業投資に使うのは良い借金なのか?

じゃあ、

新しいビジネスを始めるために借金するのは良い借金なのか?

これは、そのビジネスプランによります。

なんとなく、

脱サラして飲食店を始めたいというだけで、

リサーチもせず、銀行からお金が借りれるからといって融資を受けるのはNGです。

だいたいこれで失敗している人が多いです。

僕も自分でリアル店舗を経営したことがあるからわかりますが、

飲食店はまじで儲かりませんからね。

かなりマーケティングが出来たとしても

リスクの割に儲からない業態なので

よほど熱量があって好きじゃないとオススメしません。

しっかり、

利益が出せるビジネスプランを立てて、

回収出来る見込みがあるのであれば、

借金をすれば良いでしょう。

ただ、

僕が思うに今の時代は、

個人でオンラインビジネスが自由に出来る時代なので、

まずは、

オンラインビジネスで土台を作って、

最低限収益を出せるぐらいになって、

最低限のマーケティングを学んでから

リアル店舗の展開をしていくほうが

成功確率をかなり高めることが出来ます。

なので、

事業投資のための借金して良いのは、

ある程度、ビジネス経験がある人だけだと個人的には思います。

知識や経験に対して借金して投資するのはありか?

知識や経験が増えていくと、

どんどん効率良く稼げるようになっていくので、

知識や経験の投資は必須ですが、

ただ、

借金して知識や経験に投資していいかどうかというと、

僕の考えだと基本的にはナシです。

明確な目的があって

知識や体験に投資するために借金(奨学金)を

もらうことで良いケースもあるでしょうが、

それでも出来るだけ、

バイトでもオンラインビジジネスでも、

自分の力で稼いだお金で知識や経験に

投資するべきだと思っています。

今の時代、

有り難いことに学生でも社会人でも関係なく、

稼ごうと思えば稼げる時代です。

UBERイーツの配達員でもいいし、

ココナラとかでスキル販売してもいいし、

がむしゃらに働けば知識に投資するぐらいのお金は稼げます。

そのお金を知識や経験に投資するからこそ、

より真剣に学べて吸収率も上がると思います。

信用の積み重ねで有利にお金を借りることが出来る

お金の本質は信用ですよね。

信用というのは、

過去の実績や積み重ねられたもの、

裏付けされたもので信じることです。

そして借金をする上でも、

信用があると有利な条件で借金することが出来て、

信用がないと不利な条件で借金をすることになる。

↑↑↑

これめちゃくちゃ重要なんです。

信用があれば、

かなり優遇された条件でお金を借りれるわけです。

信用がないと、

消費者金融など超絶悪い条件でしか借りれないのです。

そして、

良い借金をするには、

優遇された条件で借金をする必要があります。

例えば、

1000万円を金利1%で借りれるか?

金利10%で借りるか?

全然違いますよね?

金利1%で借りれるなら、

年間10万円を支払えば良いだけです。

でも、

10%で借りた場合、年間100万円です。

かなり違ってくるわけです。

基本的に、

信用があれば、

金利は安くなりますし、

信用がなければ、

金利は高くなる。

貸し出す側の立場で

考えたらすぐわかりますが、

大企業の会社の社長にお金を貸すのと、

脱サラしてビジネス経験がない青年にお金を貸すのでは、

全然、信用が違うでしょ?

前者であれば、

返してもらえる確率が高いわけですから

金利を安くしても貸したいと思います。

後者だと、

返してもらえないリスクがあるので

金利を高くしないと貸したくないのです。

これが普遍の原理です。

高利回りの投資案件はハイリスクであることが簡単にわかる

この信用の原理がわかっていれば、

投資案件とかで、

月利1%とか、

年利50%とか

そういう類の高利回りの投資案件はいかに信用がなくリスクが高いか?

が一瞬でわかるはずです。

それぐらい利回りを高めないと

投資する人がいないってことです。

冷静に考えれば当たり前のことで

投資詐欺とかも失敗しないと思ってしまうのですが、

いざ、

自分の所に投資案件とかが回ってくると

自分は特別であるというバイアスがかかって

信じて失敗したりします。

僕も昔、

年利200%超えの投資とかして

大失敗したことがあります(笑)

借金をする時の条件

では、

借金をする条件をお話しておきます。

僕であれば、どういう条件であれば借りるか?

それは、

(1)良い条件で借りることが出来るか?

(2)バランスシートが健全な借金か?

(3)運用目的が明確か?

この3つを意識しています。

(1)良い条件で借りることが出来るか?

僕も、

法人で融資を受けていますが

かなり良い条件で借りれていると思います。

金利は時代によっても変動するので

どれぐらいが適切かとは変わるのですが、

今の時代であれば、

金利1%以下

期間7年間

ぐらいであれば良い条件かと思います。

担保(不動産や株、現金)があると

更に条件がよくなったりします。

ただ、

金利が2~3%

期間も2年

とかだと結構厳しいかとは思います。

全く信用がない状態だと

最初は厳しい条件だったりするので、

最初は借りて信用実績を作るということはありです。

法人を作ったら、

とりあえず少額でも融資を受けて毎月返済を続けて

何年かか信用を構築していくと、

会社がヤバイ時とかでもその積み重ねた信用を使って

どんどん良い条件で融資を受けられたりするようになるので、

余裕がある時にあえて借りておくのは良いと思います。

(2)バランスシートが健全な借金か?

前述もしましたが、

バランスシートは(貸借対照表)と言われるものです。

個人規模や

中小企業であれば、

右側の負債と純資産のバランスは、

50%:50%であれば健全の範囲だと考えています。

ここは業種によっても異なります。

最初に設備投資が必要な業種は90%:10%とかになったりもします。

ただ、

僕は更に慎重なので、

理想のバランスとしては、

負債20%:純資産80%

ぐらいです。

ソフトバンクグループの孫さんも、

負債は20~30%までに抑えると言っています。

例えば、

純資産1000万円ある場合、

250万円までは借りてもOKという感じです。

もちろん、

純資産が1000万円ぐらいえ

担保もあれば1000万円ぐらい

貸してくれたりすることもありますし、

良い借金するほど時間短縮で資産を増やせますが、

その分、どうしてもリスクも高くなってくるので僕は推奨しません。

勝負すべき時は、

リスクをとってでも融資を受けるべき時もあると思いますが

個人的には、

資産<借金になると精神衛生上にもよくないので、

この比率は大事にしています。

(3)運用目的が明確か?

ただ、なんとなく借りていると、

その借りたお金を自分の資産と混同してしまって浪費的に使ってしまい、

自分のクビを締めることになりかねません。

そのため、借りる目的が明確である必要があります。

この事業投資に使ってどれぐらいの期間で

どれぐらいの収益を回収するとか

この資産運用をして

どれぐらいの利回りで収益を出すとか。

とりあえず、

バランスシートを毀損しないぐらい少額だけ借りて、

信用を積み上げていくとか。

ここはしっかり考えた上で借りる必要があります。

借りても良い金融機関

借りても良い金融機関は以下でしょう。

・日本政策金融公庫

・地方銀行(信用金庫)

大手銀行の場合は、

基本的に個人の相手(少額融資)はしてくれません。

効率が悪いので。

なので、

まず融資を考えるべきは、

日本政策金融公庫(国金)でしょう。

国が運営していているので

かなり良心的です。

500万円~1000万円ぐらいまではすぐ貸してくれるますし、

最高4500万円まで借りれるので良い借金として

条件が当てはまる場合は借りたほうがいいでしょう。

ただし、

今のビジネスでどれだけ利益を出しているか?

法人を作って何期目か?

で借りれる額が変わってきます。

個人でも融資を受けることも出来ますし、

以前、僕が教えていた人で最初から500万円の融資を

受けることが出来たりしました。

国金のサイトから事業計画書をダウンロードして、

サンプルみながら書き込んで提出すると、

面談はありますが普通に借りることが出来ます。

最後に:インフレと借金

前回の記事でも

「法定通貨を刷りまくり、インフレが進んでいくと日本円の価値も減っていくよ!だから貯金していることはヤバイよ!」

という話をしました。

で、

日本円を刷りまくってインフレになると

借金も減っていきます。

前回の記事と今回の記事の両方が理解出来ると、

良い借金をして、運用出来るのであれば

かなり得出来ることがわかるはずです。

もし、

この理屈が理解出来ない人は、

何度も読んでみてください。

「借金にも悪い借金と良い借金がある」

この違いを理解して、

良い借金が出来るのであれば、

資本主義のルールを有効に活用して

資産を増やし続けることが出来るのです。

貧乏になっていく人達というのは、

こういうお金の知識を知らず、

色々な罠にひっかかり資産を減らし続けます。

逆に、

資産家の人達というのは、

こういうお金の知識をしっかり蓄えて

どんどん資産を増やしているのです。

お金を増やすことだけが正義ではないでしょうが、

お金の悩みから解放されたり、

お金で不幸にならないためにも

最低限の金融リテラシーは身につけるべきでしょう。

また

もっとディープな話などはメルマガとかで

またお話していければと思います。

ではでは。

本日は以上です。

有難うございました。

MOTO

Amazon kindle書籍「自分軸で自由に生きる力」を期間限定で無料で読めます

わずか7年で、貯金100万円以下の平凡サラリーマンから超富裕層になりました。

11年前まで、

僕は手取り18万円のブラック企業で働いていた普通のサラリーマンでした。

そこから脱サラして7年で超富裕層まで資産を増やし、

今はマレーシアのリタイアメントビザを取得して悠々自適に生活をしています。

次はヨーロッパにでも家を買う計画を立てている所です。

ぶっちゃけ、普通にサラリーマンで頑張って会社のために働きまくっていても

一生、リタイアなんて無理だったと思いますし、

自由な人生を生きることなんて出来ないと思います。

少しでも若いうちに楽しんだほうがいいのに、

若い頃に会社のために一生懸命働いて時間を費やし、

老後に楽しみをとっておくのは超勿体ないと思います。

少しでも若いうちに資産は増やしながら、

若いうちから楽しみまくる。

そんな人生のほうが良くないですか?

ぶっちゃけ、

僕は超凡人ですが30代のうちにリタイアできました。

ただ、

家庭が貧しかったわけでもないし、

そこまでハングリー精神もないでうし、

良い大学を卒業したわけでも、

大企業に就職していたわけでもありません。

なんなら、大学卒業して親のすねをかじって

服飾の専門学校に通わせて貰ったぐらいです。

周りの友達からも、

「めっちゃ甘いな~」と言われるぐらいの人間でした。

そんな僕でも、

●●●●を学び始めてから

人生が少しずつ変わっていきました。

(書籍の中やメルマガで公開しています)

人生にもビジネスにも「普遍の攻略法」が存在します。

でも、

巷で出回っているようなノウハウとかのような

派手さがないので気づきにくいんです。

でも、自分の人生を自由自在に生きるためには、この事実に気づけるかどうか。

超平凡、むしろ甘い僕が、

どうやって具体的にビジネスで稼ぎ、

投資で資産を増やしてきたか?

その「普遍の攻略法」を電子書籍とメルマガ講座で

全て伝授していきます。

また、あまり公開したくない、失敗談も全て赤裸々に公開していて、

この失敗談からも学べることが沢山あります。

正直、

もう、働かなくてもよいぐらいの資産はありますし、

ビジネスも資産運用も自動で増えていく仕組みを構築しているので、

「商品を売りつけて儲けてやろう!」みたいな意識がないです。

だから、

他の人達のように、

煽り売りみたいなのは一切ないです。

僕はただ、今まで学んできたことを全放出して、

それで僕と同じように自分軸で自由に生きられる人、

少しでも豊かな人が増えたら僕自身が嬉しいので

書籍とメルマガで公開することにしました。

そんな僕の人生を物語形式で全て語った

電子書籍「自分軸で自由に生きる力」をメルマガの中だけで、

期間限定で無料公開しているので興味あれば読んでみてください。

普段、書籍を読まれない方にも、

読みやすいように口語調を交えながら

かなり読みやすく書いているので60分もあれば読めます。

読めばきっと「自分でも出来るかも!」って気になれて

人生を好転させるきっかけにはなると思います。

>>>Amazon電子書籍「自分軸で自由に生きる力」のマンガ&書籍の受け取りページはこちらをクリック