どうも。マレーシア起業家のMOTOです。

少し前にTwitterで「日本円の銀行貯金しかしていないとヤバイ」という発言をしました。

さすがにもう銀行貯金だけだとヤバい。

紙幣の価値が希薄化しまくっている。銀行貯金よりも、自分の知識や経験に投資するか、株とかビットコインなどインフレヘッジ出来るものに投資しておくかのどっちか。

お金を何に使うかで今後の未来がかなり変わってくるからね。

— MOTO🇲🇾コンテンツ&コミュニティビジネス起業家 (@mmoto001) January 8, 2021

そして、個別のやり取りで、

僕が「法定通貨を信じていません」ということを言ったら

かなりびっくりされていたる方がいました。

そこで、

みんな、法定通貨、日本円を心底から信じているのだろうか?

もし、心底から信じていて銀行貯金が神だと思っているなら、

冷静に考え直すかお金の勉強をしっかりすべきだと思って、

今回、

なぜ、法定通貨(円)などが信用出来ないのか?

という理由と、

必ず学んでおくべきお金の本質と歴史を

3分で読めるぐらい凝縮してこの記事をお伝えします。

その上で、

銀行貯金よりも1000倍大事な投資先

をお話をしするので、

お金に関してしっかり考えるきっかけになればと思います。

なぜあなたは法定通貨(日本円)を信用しているのか?

僕も現状、

日本円や法定通貨(現在はマレーシアにいるのでマレーシアの通貨リンギット)は、

生活をするために必要な最低限は所持しています。

でも、それはあくまで現在は、

法定通貨がないと不便だから使っているというだけです。

現金というかほぼクレジットカードや

GrabPAYというアプリで極力キャッシュレスにしています。

それ以外の余剰資金は別の資産に変えています。

もし日本の銀行に1億円が、

「円」だけであったら不安で仕方がないです。

そういう場合は、

すぐにでも9000万円は別の資産に変えます。

日本円を貯金しているだけだと、

資産を減らし続けることになるからです。

もし、この理由がわからないのであれば、

まずは今回の記事でしっかり学んでいきましょう!

ちゃんと、

1つずつ理解して実践していけば、

お金を減らすことなく、

時間をかけるほどしっかりと資産形成していくことが出来るので!!

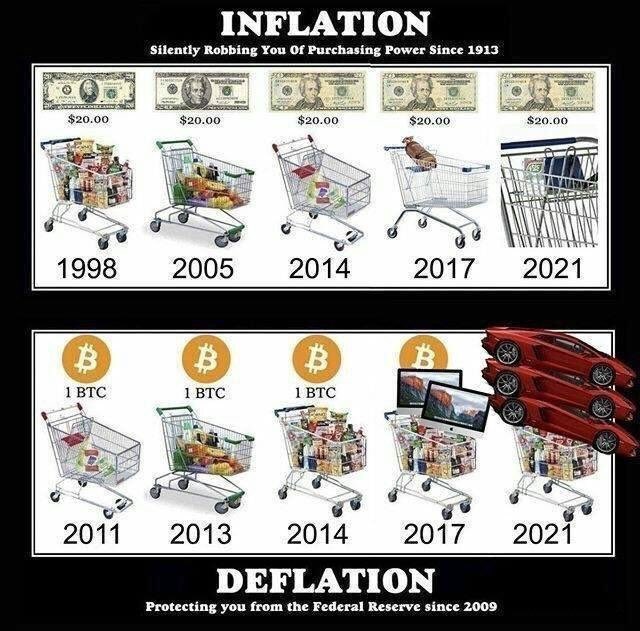

量的金融緩和で長期的に見れば法定通貨はインフレし続ける

上図は非常にわかりやすくインフレとデフレを説明しています。

法定通貨の場合、

同じ金額でも、時代が進むにつれて買えるモノが減っていますよね。

国がお金を刷り続けると長期的に見ればインフレが進んでいきます。

ただ、日本はこの20年間以上、デフレ状態です。

デフレ脱却を掲げているもののデフレから完全に脱却出来ていません。

だから、

このインフレになっていくという感覚が今いちピンと来ていない人も多いですし、

経済評論家の方でデフレも脱却していないのにインフレの話なんてどうかと思う。

ということを言われている人がいましたが、

どこかのタイミングで加速的にインフレが進むと思っています。

それが今年なのか?来年なのか?いつのタイミングで来るかわからないですが、

必ずどこかのタイミングで来ます。

そのために事前に準備しておくことが大事です。

逆に、

ビットコインの場合、

インフレヘッジの資産であり、

金融緩和でお金をじゃぶじゃぶ刷られれば刷られるほど、

法定通貨に不信感を抱く人達がビットコインを買い集め(昨年から大企業が買い始めました)

価値が上がっていっているわけです。

もう少し、

このインフレで日本円が今後どうなっていくのか?解説してみましょう。

例えば、

少し考えてほしいのですが、

(A)現在の100万円

(B)10年後の100万円

AとB2つの価値は全く同じだと思いますか?

・・・

・・

・

これは同じではありません。

額面上は同じですが、

この2つの100万円の価値は全く違います。

このまま量的金融緩和、

お金をじゃぶじゃぶと国が刷り続けていると、

10年後の100万円の価値は下がり続けている可能性が非常に高いです。

イメージとして、

現在の100万円では、

1000円のラーメンを1000杯食べられますが、

10年後の100万円では、

ラーメンが2000円になり500杯しか食べられないという感じです。

この場合、

額面的には同じ100万円ですけど、

10年後は円の価値が半分に下がっているということです。

そして、更には、

もう1つの価値が変わってくる大きな理由があります。

それは、

現在の100万円は、

何か別の資産に変えていれば増える可能性が高いということです。

例えば、

100万円を金利5%の資産に変えて複利で運用しておくと

10年後は、160万円になっています。

この増えた分に税金がかかるので、

実質手元に残るのは148万円ほどです。

銀行に預けたままの人は、

現在の100万円を10年後も100万円です。

銀行に預けていて利子がついても500円ぐらいでしょう。

インフレや資産運用のことを考慮すると、

現在の100万円の価値のほうが、

10年後の100万円よりも2倍以上価値が高いのです。

でも、

お金の知識がないと、

同じ100万円を持っていたとしても、

そのまま銀行貯金してしまっていて

価値が目減りしていることにさえ中々気づけないわけです・・・

100万円でこれぐらいの差が生まれるので、

この金額が大きくなればなるほど、

更に年数が経てば経つほど、

この差は更に広がっていきます。

金持ちが更に金持ちになり続けて

貧乏人が更に貧しくなっていくというのは、

この資本主義の原理原則を理解しているかどうか?

に大きく関わってきます。

どれだけ努力して労働してお金を稼いでも、

お金の知識がないと、

増やすことが出来ないのです。

むしろ、減らし続けてしまいます。

この現実に気づいた人から

経済的な自由を得られるようになっていきます。

そして、僕のブログやメルマガを読まれている人には、

この事実に気づいて少しでも豊かになる人が増えればと

発信しているわけです。

お金のリテラシーを高めるためには何を学べばいいのか?

お金の知識、リテラシーを高めるには何から学べばいいのか?

といいますと、お金の本質と歴史を学んでおく必要があります。

まず、

通貨の大前提となるのが、

みんなが信用すると、

その通貨に価値が生まれます。

みんなが信用しなければ、

その通貨の価値がなくなるということです。

国が発行しているかどうかは関係ありません。

みんながそれを通貨で信用すればそこに価値が生まれるということです。

ここをまず大前提として理解出来ないと、

ビットコインになぜ価値があるかが一生わからないと思います。

で、

そもそも、

1万円札自体には価値がありません。

1万円札の原材料自体は20円ぐらいだからです。

1万円札の素材に価値はなく、

1万円札を日本国が認めた上で、

1万円の価値があると現状はみんなが信じているから価値があるのです。

だから、

みんなが日本国に疑問を持ち始めて、

日本円を信じなくなっていくと

円の価値は下がっていくということです。

実際に価値が下がっていくまでタイムラグがあるので、

すぐに気づくことは出来ませんし、

まずはドルが高くなっていきます。

その後、輸入品の仕入れが高くなるので

それに伴い日常品の物価が上がっていくという流れです。

それが円の価値が下がっていくということです。

お金の歴史

そもそも、

昔は素材そのものに価値のある「ゴールド」を

担保に法定通貨を発行していました。

なぜ、

ゴールドの素材自体に価値があるかというと、

有限だからです。

↑

ここがすごく大事。

世界のゴールドの総量は、19万トン、

プール約4杯分の量しかありません。

腐ることもなく

希少性も高く価値の保存には最適だったのです。

そのため、

1800年代から1900年代初頭までは、

金本位制といってゴールドを担保に法定通貨を発行されていました。

最初は、

ゴールドを交換する引き換え権として紙幣が発行されていたわけですが、

毎回、重たいゴールドのやり取りするのは手間がかかるので、

そのうち法定通貨、紙幣そのものが価値を持ち始めます。

その後、

アメリカが世界の中心になってから、

金ドル本位制といって、

1オンスの金と35ドルを交換しますよ。

という制度に変わりました。

しかし、

第一次世界大戦の時に急激な資金不足に陥ったことで

ゴールドを担保に紙幣を発行し続けることが困難になり、

1971年のニクソン大統領が「金とドルの交換を停止する」と発表したわけです。

ここからおかしくなってきたわけです。。。

今までは、

ゴールドという担保があったわけです。

でも、

ニクソンショック以降は、

国の信用で法定通貨はいくらでも

自由に刷ることが出来るようになったわけです。

一応、国債(国の借金)は発行して法定通貨をじゃぶじゃぶ刷っています。

そして、現在は、

みんなが法定通貨に価値があると信じているから

価値があるとされて使うことが出来ています。

でも、

法定通貨を自由に刷ることが出来るのであれば、

その価値はどんどん下がっていきます。

アメリカとか日本にいると、

その事実に中々気づけませんが、

国自体に信用がない国の法定通貨は、

とんでもないスピードの価値が下がり続けています。

ベネズエラとかアルゼンチンとか

国が全く信用されていないので、

法定通貨の価値はドンドン下がっています。

それがさらに加速すると、

ハイパーインフレとなって、

その国の法定通貨に価値がなくなります。

日本もかつて戦後、

準ハイパーインフレのようなことが起きて、

その時に、日本円を持っていた資産家は、財産をすべて失っています。

この辺りも話すと長くなるので割愛しますが、

今後、日本はハイパーインフレまでいかないとしても

かなりのインフレが起きる可能性は全然あると僕は考えています。

(ここは賛否両論があります)

現状、コロナ禍で経済を回すために金融緩和を実施

現状、

コロナで経済を回すために

世界各国が量的金融緩和でお金をじゃぶじゃぶ刷り続けている状態です。

給付金が貰えたり助成金が出ていたりするわけです。

今は経済を回すために仕方がないのでお金を配りまくっていますが、

今後もずっとお金を刷って配り続けていると、

日本円の価値が下がっていくということは

なんとかんわかると思います。

そして、

そのことを理解している機関投資家や個人投資家などは、

株、不動産、ビットコインなどを買い続けているのです。

もちろん、コロナが終息して世界各国が金融緩和をぴたっとやめると、

資金の流入が止まるので投資家が一旦資金を引き上げるため、

一時的に株やビットコインの大暴落が起きる可能性があります。

日本円の価値を高めるためには?

じゃあ、

じゃぶじゃぶと刷った日本円の価値を高めていくためにはどうすればいいか?

と言いますと、

日本の国力・GDPを高める必要があります。

経済成長させていき、

税収としてばら撒いた日本円を回収していく必要があります。

それが出来るならば、

お金を一定数刷りまくって配るのは、

経済を循環させることが出来て景気も良くなっていくのです。

でも、現実はどうでしょうか?

日本の人口減少は確定していて

2050年には1億人を切ると経済産業省が発表しています。

その上、高齢者が増えていき若者が減っていき

更には新しいイノベーションは規制で止め続けているのが現在の日本です。

この現状を打破する革命が起きて経済が急回復するのであれば、

また話は変わるかもしれませんが今の体制では厳しいでしょう。

そう考えると長期で見た時、

日本円の価値が下がっていくことを避けることは出来ないということです。

銀行貯金やマイホームや車のローンは最悪の選択

最低限、

ここまでの話が理解出来るのであれば、

「日本円を日本の銀行に貯金していると貧乏になっていく」

ということがわかると思います。

増えないどころか、

銀行貯金していると、

日本円の価値が下がり続けるからです。

更に、

マイホームや車を買うことが美徳だった時代がありますが、

今後は、

マイホームや車をローンで買ったら

貧乏街道まっしぐらです。

なぜなら、

日本の不動産は一等地でない限り、

基本的に価値が下がり続けます。

車もフェラーリとか超高級車でない限り、

基本的には価値が下がり続けます。

下がり続けるものに、

ローンを組んでお金を払い続けるわけですから、

どんどん貧乏になっていきます。

それが幸せだと言うのであれば、

人それぞれ価値観が違うのでそれでいいのかもしれませんが、

少なくとも、

資本主義社会で、

経済的に豊かになっていくのであれば、

ローンを組んで欲しいものを買うということは、

逆方向に進んでいることは理解しておく必要があります。

経済的に豊かになっていく人は、

最初にマイホームとか車をローンで買ったりしません。

ある程度自分で稼ぐ実力を身に着けて

収入をコントロール出来るようになったり、

資産が資産を増やしてくれる状態になってから買ったりします。

まあ、資産家と言われる人は、

値下がりするモノにはあまり興味がないので、

買うとしても資産価値があるモノ、

値上がりが期待出来るモノしか買わないですが。

じゃあ、日本円を何に投資しておけばいいのか?

じゃあ、

経済的な豊かさを求めるのであれば、

銀行貯金するのではなく、

投資すべきものがあります。

それが以下の4つです。

(1)スキルや知識への投資

(2)希少な体験への投資

(3)コミュニティへの投資

(4)資産への投資

(1)スキルや知識への投資

これはいつも言っていることではありますが、

スキルや知識へ投資して稼ぐ力を身に着けていくのは最も効率が良いです。

少ない資本しかないのであれば、

「投資で増やしてやろう!」と考えるよりも、

自分の稼ぐスキルを身につけることに投資したほうが効率が良いです。

投資で増やそうと思うと、

お金があればあるほど有利になるからです。

少額だと増えないし効率が悪いです。

だったら、稼ぐスキルを身に付けて稼いで、

そのお金を投資に回していくということをしたほうが

効率が良いということです。

そして、

一度、習得したスキルや知識というのは、

目減りすることもなく一生の資産となります。

なので、

学べば学ぶほど、スキルや知識は増えて、

収益を伸ばすことが可能になります。

そのため、

貯金をしているぐらいなら

少しでもスキルや知識に投資すべきでしょう。

僕も、スキルや知識、学びへの投資は

起業してからずっとしてきています。

それこそ、数千万円は余裕で知識やスキルへ投資してきています。

先月だけでも、

3,40万円は教材買ったり、

オンライン講座を購入したり、

有料コミュニティに参加したりしました。

稼いだら投資、稼いだら投資で、

どんどん収入の雪だるまを大きくしていくイメージです。

この知識やスキル、学ぶことにガンガン投資出来ない人は、

経済的な豊かさは得ることは100%出来ないと思ったほうがいいでしょう。

(2)希少な体験への投資

次に大事なのが体験への投資です。

体験の価値はとにかく高い。

失敗、成功は関係なく体験したことに価値がある。僕も今までビジネスでも何度もこけたり、投資でも何千万円と失敗してきたけど、そういう体験をコンテンツにすると喜ばれるし、興味を持って貰えて商品が売れたりする。

希少な体験をやっていますか?

— MOTO🇲🇾コンテンツ&コミュニティビジネス起業家 (@mmoto001) January 9, 2021

周りの人達が経験していないことに積極的に投資して体験しているか?

ということですね。

これも、

少し考えれば当たり前なのですが、

・誰もが経験したことがある体験談

・みんながあまり経験したことがない体験談

どっちのほうが魅力的か?を考えるといいでしょう。

例えば、

・ディズニーランドに恋人と行った話

・ケニアの超高級ホテルでキリンと一緒に朝食をした話

だったら、

どちらの話を聞きたいか?

ということです。

周りの人達がやらない体験をすればするほど、

ビジネスをしていく上でも価値を提供しやすくなるので、

希少な体験へ投資をしていく必要があります。

希少な体験をしまくっていると、

面白い人達が集まってきます。

じゃあ、希少な体験に投資していくためには?

あえて、

損したり、騙されると思うことを

自ら進んでやっていくと希少体験に出会えます。

しかも、そう思って体験した時に

案外、みんなが気づかない大チャンスを見つけることが出来たりするのです。

僕が黎明期、2015年にビットコイン(1BTC=約5万円)やイーサリアム(1ETH=約800円)ぐらいの時に投資出来たのは、怪しいと思う投資家の話をあえて聞きに行ったからです。

こちらのNOTEに詳細は書いています。

↓

ぶっちゃけ、この投資家に話を聞いていなかったら、

後、1年、2年は暗号資産に投資するのが遅くなっていたと思いますし、

バブルの真っ只中に参入して逆に大損していた可能性が高いです。

体験をするのに、

あまりにも損得勘定とかで考えているうちは、

希少な体験が出来ないと思ったほうがいいです。

なぜなら、

みんな少しでも得したいと思ってるし、

リスクがあったり、怪しいことには

出来るだけ関わりたくないと思っているからです。

だから、自分も同じように

確実に得をするようなことをやっても何の価値もないのです。

そうじゃなくて、

みんなが躊躇うような体験こそ投資をしていくのです。

現状、

自分がこれは損だなーと思うこと、怪しいなーと思うこと、

そういう体験に投資するのです。

そうすると、

どんどん希少で面白い体験を積み上げることが出来て、

あなたの魅力も更に増していきます。

魅力が増していくと

色んな人も集まってきてくれるので、

ビジネスでも稼げるようになっていくのです。

誰もがやっているような普通の体験を積み上げた所で

希少人材にはなれないのです。

意識的に希少な体験に投資していけるか?

ここも非常に重要ですね。

(3)コミュニティへの投資

3つ目がコミュニティへの投資です。

これからはコミュニティの時代なので、

コミュニティに投資をするのは非常に重要だと思っています。

・自分の価値観やビジョンに共感してくれるコミュニティを作っているか?

・もしくは、そういうコミュニティに所属しているか?

このコミュニティこそ、

今後は、最強の資産となるでしょう。

ちなみに、

オンラインサロンはコミュニティの1つの形でしかなく、

「オンラインサロンに参加しましょう!」とかそういう話ではありません。

もっと広い定義です。

最高のコミュニティを作ったり、

最高のコミュニティに所属していることが

最高の価値となる

これを完全に理解出来る人はかなり先を未来予見出来ているし、

時代をかなり先取りしていると言えると思います。

僕が今、クローズドでかなり時間を割いてでも、

コミュニティの成長に力を入れているのはそういうことです。

このコミュニティ作りに時間とお金を投資するのは

めちゃくちゃ重要です。

(4)資産への投資

最後は、資産への投資です。

投資出来る金額が少ないうちは、

スキルや体験、コミュニティに投資をするほうが効率が良いですが、

多少なり余剰資金があるなら、

株、ビットコイン、不動産、海外定期預金、金

こういった資産に分散していくと資産が増えていきます。

ただし、

この資産への投資で

「一発大逆転で何倍にも増やしてやろう!」

という発想だとむしろ減らします。

そういう人が本当に多いので注意しましょう。

機関投資家や詐欺師、銀行や保険のセールスマンにカモられます。

1:株・ETF

まず、

株に関してですが、個別株は素人がやるべきではないと思っています。

現状だと、手堅く出来るのは米国ETFぐらいです。

S&P500の銘柄に分散して投資出来るVTIかVOOなどです。

米国債権ETFも資産保全という意味ではありです。

もし、

資産を増やすために株をやるのであれば、

かなり勉強が必要です。

素人がTwitterの情報を参考にちょちょいと

株をやって儲け続けられるほど甘くないです。

なぜなら、

機関投資家と呼ばれているような人達は、

そういう素人の行動原理を徹底的に分析して、

メディアを操作して色々仕掛けてくるからです。

ポジティブなニュースを流して買い煽り、

みんなが飛びついて買ったら、

一気に売り浴びせて大暴落させます。

そして、ネガティブなニュースを流して

狼狽売りをさせて損切りさせまくり、

底値付近まで落ちた所でまた買い集めます。

機関投資家はこの繰り返しで

素人からお金を巻き上げて増やし続けています。

そういう超弱肉強食の世界であるということを知っておくべきですね。

この原理がわかると、

個別銘柄とか安易にやろうとは思わなくなります。

僕も個別銘柄をたまに買いますが、

買っても年に1,2回です。

基本的に大暴落した時以外は買いません。

2:ビットコインとゴールド

次に、ビットコインですが、

ビットコインの仕組みが全くわからない人は、

まずは少額だけ買ってみて、試すことを推奨しています。

これは、4,5年前から言い続けています。

素直にこの言葉を信じてビットコインを買い続けていた人は

かなり資産を増やしているはずです。

そもそも、

ビットコインを危険だと言う人は多いですが、

そういう人達は、おそらくビットコインの本質を

あまり理解されていないのではないかと思います。

ビットコインの価値を機能的価値、

決済手段だと考えると本質を見失います。

ビットコインに価値が上がる理由はいくつかあって、

大事なのは非中央集権であり、主体がいないこと。

法定通貨は、あくまで管理主体がいますが、

ビットコインには管理主体がおらず、ある意味最も平等なのです。

誰に管理されることなく、

大きな価値を保存することが出来て

いつでも自由に資金移動させることが出来る。

更に、

セキュリティレベルがあらゆる仮想通貨の中で最も高く安全性が高いです。

よくビットコインが盗まれたというのは取引所のセキュリティの問題であり、

ビットコインのシステム自体の不備ではないということです。

また、

ビットコインの発行上限枚数が2100万枚決まっています。

金と同じ有限だということです。

発行上限がかなり量が少ない上、

現状80%以上のビットコインはほとんど動かされていません。

みんなウォレットに入れて動かしていないということです。

ビットコインを昔から持っている人達は、

みんな売る気が一切ないということです。

現在は、

1BTC=400万円を超えていますが、

それでも売ろうとしないのです。

僕も2015年から持っているビットコインは

ハードウォレットに入れたまま一度も動かしていません。

そして今後もビットコインの代替えが生まれたり、

ビットコインが抱えている最大のリスクが出てこない限り、

売ることはないでしょう。

昔からビットコインを持ってる人達の思考がそういう感じなので、

市場に出回っているビットコインの供給量が全く追いついておらず

価格が上がり続けているということです。

法定通貨がやっていることの真逆をやっているのが

ビットコインだということです。

そして、

よく比較されるのがゴールドなのですが、

現在のゴールドの時価総額が1000兆円に対して

現在のビットコインの時価総額は70兆円程度です。

ゴールドよりも価値保存しやすく、

希少性が高くなると想定すると、

今後、更に15倍ぐらいになっても全然おかしくないということです。

まずは、

ビットコインがどういう仕組みか学ぶ所から始める必要がありますが、

少額でも試して持っておくのは良いんじゃないかと思います。

一気に買うことを推奨していないのは、

大暴落とか頻繁に起きてその時に狼狽売りしたりすると、

逆に損をするからです。

ちゃんと思想や特性を理解して共感出来るなら、

長い期間持ち続けることが出来ます。

結局、がちゃがちゃトレードせず、

どっしり構えてガチホしている人がが一番資産を増やすことが出来ます。

そして、

ゴールドも手堅いリスクヘッジを考えるのであればありです。

埋蔵上限数が決まっているため、

今後の値上がりは十分期待出来ると思います。

そのため僕も毎月、

少しずつですが金の積立投資はしています。

3:不動産

次に、不動産はどうか?

マイホームとして買うとアウトですが、

不動産賃貸をやるのであればありでしょう。

ただ、

不動産をやる上でも不動産業者の言いなりだとカモられるので注意が必要です。

不動産業者が進めてくる物件は、

売れ残り物件だからです。

本当に良い物件は、表には出てきませんし、

上顧客の中で情報が回されてそこで売れていきます。

そして、

上顧客達が見向きもしないような売れ残り物件を営業で売られるのです。

更に、

日本で不動産をやっていく場合、

日本は人口減少も免れないので需要が減っていくことを考慮しておく必要があります。

あくまでちゃんとビジネスとして不動産事業をやるなら良いですが、

資産運用で手間暇をかけずに不動産賃貸を得たいと思っている厳しいと思います。

もし、

不動産と同じ恩恵を手間暇かけず得たいなら、

REITでいいかと思います。

僕も日本や海外に不動産を複数所有していますが、

今後、不動産を収益目的で買うことはないと思います。

今後、

ヨーロッパの永住権を取得する条件をクリアするのに

不動産を買うことはあっても、

利益目的で不動産を買うことはないと思います。

4:海外定期預金

最後に、海外定期預金です。

ある程度資産があるなら、

海外定期預金は激アツです。

というのも、

年利2~5%ぐらいはあるからです。

例えば、

1000万円預けていれば、

1年間で20~50万円は増えていきます。

日本の銀行は金利が0.01%ぐらいで終わっていますが、

海外の定期預金は利率が高いので海外の定期預金は

資産あるなら選択肢の1つにしたほうがいいでしょう。

その候補の1つとして

マレーシアのMM2Hビザというビザを取得して

マレーシアの銀行口座を開設して高金利で運用しておくと、

日本で下手な運用するよりも、ローリスクで良いと思います。

日本円の貯金だけではなく、

こういう資産に分散して投資出来ているか?

もし、

日本円貯金は最低限の生活費に抑えておいて

余剰資金は資産分散しておくのが良いでしょう。

株価や暗号資産の大暴落に備えて、

一時的にキャッシュの比率を高めて備えておくということはやりますが、

そういう戦略がない時は、

法定通貨での貯金の割合はかなり減らしながら、

別の資産に変換していくことを推奨します。

貯金するよりも重要な投資先4つのまとめ

まとめると、

銀行貯金をするぐらいであれば、

下記4つに投資していくほうがいいです。

(1)スキルや知識への投資

(2)希少な体験への投資

(3)コミュニティへの投資

(4)資産への投資

そのほうが、

資産は増やしやすくなります。

というか、銀行預金だけやっていると、

お金を減らす可能性が高いです。

今回、

ざっくりですが、

まずは理解しておくべきお金の話を書いてみました!

更に詳しい話は、

またメルマガとかで話していこうかと思いますので、

引き続き、しっかりお金のリテラシーを身に付けて、

着実に資産形成していかれる人が増えればと思います。

ではでは。

有難うございました!

MOTO

Amazon kindle書籍「自分軸で自由に生きる力」を期間限定で無料で読めます

わずか7年で、貯金100万円以下の平凡サラリーマンから超富裕層になりました。

11年前まで、

僕は手取り18万円のブラック企業で働いていた普通のサラリーマンでした。

そこから脱サラして7年で超富裕層まで資産を増やし、

今はマレーシアのリタイアメントビザを取得して悠々自適に生活をしています。

次はヨーロッパにでも家を買う計画を立てている所です。

ぶっちゃけ、普通にサラリーマンで頑張って会社のために働きまくっていても

一生、リタイアなんて無理だったと思いますし、

自由な人生を生きることなんて出来ないと思います。

少しでも若いうちに楽しんだほうがいいのに、

若い頃に会社のために一生懸命働いて時間を費やし、

老後に楽しみをとっておくのは超勿体ないと思います。

少しでも若いうちに資産は増やしながら、

若いうちから楽しみまくる。

そんな人生のほうが良くないですか?

ぶっちゃけ、

僕は超凡人ですが30代のうちにリタイアできました。

ただ、

家庭が貧しかったわけでもないし、

そこまでハングリー精神もないでうし、

良い大学を卒業したわけでも、

大企業に就職していたわけでもありません。

なんなら、大学卒業して親のすねをかじって

服飾の専門学校に通わせて貰ったぐらいです。

周りの友達からも、

「めっちゃ甘いな~」と言われるぐらいの人間でした。

そんな僕でも、

●●●●を学び始めてから

人生が少しずつ変わっていきました。

(書籍の中やメルマガで公開しています)

人生にもビジネスにも「普遍の攻略法」が存在します。

でも、

巷で出回っているようなノウハウとかのような

派手さがないので気づきにくいんです。

でも、自分の人生を自由自在に生きるためには、この事実に気づけるかどうか。

超平凡、むしろ甘い僕が、

どうやって具体的にビジネスで稼ぎ、

投資で資産を増やしてきたか?

その「普遍の攻略法」を電子書籍とメルマガ講座で

全て伝授していきます。

また、あまり公開したくない、失敗談も全て赤裸々に公開していて、

この失敗談からも学べることが沢山あります。

正直、

もう、働かなくてもよいぐらいの資産はありますし、

ビジネスも資産運用も自動で増えていく仕組みを構築しているので、

「商品を売りつけて儲けてやろう!」みたいな意識がないです。

だから、

他の人達のように、

煽り売りみたいなのは一切ないです。

僕はただ、今まで学んできたことを全放出して、

それで僕と同じように自分軸で自由に生きられる人、

少しでも豊かな人が増えたら僕自身が嬉しいので

書籍とメルマガで公開することにしました。

そんな僕の人生を物語形式で全て語った

電子書籍「自分軸で自由に生きる力」をメルマガの中だけで、

期間限定で無料公開しているので興味あれば読んでみてください。

普段、書籍を読まれない方にも、

読みやすいように口語調を交えながら

かなり読みやすく書いているので60分もあれば読めます。

読めばきっと「自分でも出来るかも!」って気になれて

人生を好転させるきっかけにはなると思います。

>>>Amazon電子書籍「自分軸で自由に生きる力」のマンガ&書籍の受け取りページはこちらをクリック