どうも。マレーシア在住の起業家&投資家のMOTOです。

ビジネスをやり始めて12年以上やってきましたが、

何年目かまで大きく誤解していたことがあります。。。

それは、、、

「お金をたくさん稼いでも資産は増えない」

え?どういうこと?

と思われるかもしれませんが、

「お金を稼ぐこと」と「資産を増やすこと」は

全然違う知識が必要なのです。

実際に、

アフィリエイトやコンテンツビジネスで月数百万円レベルで稼いでいる方でも

思った以上に「資産」は増えていないことが多いかと思います。

じゃあ、どうすれば資産を増やすことが出来るのか?

資産構築の3原則を理解して、

まずは徹底的にお金を守ること。

これが資産を増やすための最初の一歩となります。

このことを理解していないと、

どれだけ稼いでも資産は増えません。

逆を言えば、今回の話を理解していれば、

収入は多くなくても着実に資産を増やせるとも言えます。

それでは、

詳しく解説していきますね!

数字として見える資産を増やす3原則とは?

先に結論を言いましょう。

数字として見える資産を増やすためには、

3つの原則が必要です。

❶「お金を守ること」

❷「お金を稼ぐこと」

❸「お金を運用すること」

この3つが必要だということです。

よく、

ビジネス業界でも投資業界でも

バケツの水で例えられるのですが、

❶お金を守る=バケツの穴を塞ぐこと

❷お金を稼ぐ=バケツに水を注ぐこと

❸お金を増やす=バケツの中の余った水を貸し出すこと

ということになります。

バケツに大きな穴があると水(お金)を増やしても増えないですよね?

だから、

まずバケツの穴を塞ぐ必要があるのですが、

貧乏な人ほどバケツの穴が空いていることを無視して

稼ぐことだけにフォーカスしがちなのです。

穴が空いていると、

どれだけ稼ごうが、資産は増えないのです・・・

年収1000万円以上あるのに、

蓋を空けると資産がほとんどない人など実は結構多かったりしますからね。

まずは、

バケツを塞ぐことをやってしまうことが重要です!

それが出来たら今度は資産を増やすスピードを上げていくために、

❸資産を運用するということが必要になります。

この資産を運用するということも、

大きく勘違いしている人が多いです。

資産運用といいながら、

資産の大半を仮想通貨や株にぶち込んでしまっている人は、

資産運用と投機、投資を間違えて増やすどころか

減らしてしまっている人が多いように思いますので、

この辺りの話もまた記事でアップしていきたいと思います。

で、、、

今回の記事では、

❶お金を守る=バケツの穴を塞ぐこと

これにフォーカスして解説していきたいと思います。

まずは今から解説するお金を守ることを参考に、

稼いだお金を守って毎月給料の20%を捻出する(貯金する)ことを目標にするといいでしょう。

(もっと捻出できる人はもっと捻出割合を高くしてもいいですが毎月確実に捻出し続けることが重要です)

月30万円の給料なのであれば20%の6万円ですね。

給料日に別の銀行口座に移すのがわかりやすくていいかと思います。

捻出した20%の使い分けは、

・10%は自己投資や新しい経験に使う。

・10%は貯めてお金を運用に回す。

これをやっていくことで資産が増えていきます。

自己投資して学ぶことや新しい経験にお金を投資出来ない人は一生貧乏ですし、

蓄えた知識でお金を貯めて運用に回すということをしていかなければ資産は増えていきません。

どちらも欠かせないことなので

また詳しくは記述していきたいと思いますが、

今回の記事ではまず「お金を守って給料の20%を貯金する(捻出する)」ことを目標にしましょう。

お金を守る=バケツの穴を塞ぐためには?

まず、

お金を守るための前提になる部分ですが、

毎月支出の把握です。

そもそも、

どんなことにどれぐらいのお金を使っているのか?

を客観的に数字として見えていないと

「お金を守る」ことが出来ません。

当たり前ですよね。

でも、案外出来ていない人は多いんじゃないかと思います。

僕もかなり杜撰でしたから。。。

使用するクレジットカードもバラバラ、

現金もなくなったらその都度引き出して使うという感じだと

支出がわからなくなりますし、

家計簿をつけるのも大変なので

一番簡単なのは、

1つのクレジットカードをまとめることです。

(※法人を持っている人は、個人プライベート用のクレジットカード1枚と、法人クレジットカード1枚ずつ)

コンビニとかスーパーとかもPAYPAYやクイックペイなどで支払えるでしょうし、

出来れば、生活費等の支払いも基本的にそのクレジットカードで支払うのがベストですね。

そうすれば、

毎月届くカード明細を見るだけで支出を確認出来ます。

そして、

支出を確認出来れば、

じゃあ、どの支出を削っていこうか?

というお金を守る対策を立てることが出来ます。

ここまでは前提部分なのではありますが、

再度確認し直してみるだけでお金を守ることに繋がるのでもチェックしていなかった人は、

この機会にカード明細をチェックし直すといいでしょう。

その支出の確認が出来ている前提で、

更に守るために必要な対策は4つです。

以前、

ツイッターでは3つのことをつぶやきましたが、

ここでも当たり前のことですが念のため、

「浪費」も加えて記述しておきます。

(2)浪費を減らす

(3)投機をやめる

(4)無駄な税金の支払い

この4つを改善することで

バケツの穴を塞いでいくことが出来るのですが、

案外見落としていることが多いのではないかと思います。

お金を稼ぐことと同時に

まずこのお金を守ることを実践しましょう。

(1)固定費の見直し

固定費を見直すことはバケツの穴を1つずつ塞いでいくことですので、

何より先に見直したほうがいいです。

具体的にどういう固定費を見直すのか?

7つあるので一つずつ見て思い当たる節がある場合は見直されるといいでしょう。

(1)携帯代の見直し:大手キャリアから格安SIMに変える(年間約10万円)

ドコモ、ソフトバンク、auなどから、

LINEMO、Yモバイル、UQモバイルなどの格安SIMに変えるだけです。

それだけで、月1万円以上の携帯代を月2,3000円まで落とすことが出来て、

年間84000円~96000円ほどお金を守ることが出来ます。

僕の場合、ソフトバンクで月15000円以上使っていて、

格安SIM(LINEモバイル)に変えて月2000円ぐらいになったので、

それだけで年間15万円貯めれるようになったということです。

これが、家族2人、子供の携帯代も合わせたりすると、

年間2,30万円変わってきます。

更に10年とか経つと、総額で200万円~300万円も変わるのです。

電波が悪くなると心配する人もいるかもですが、

LINEMOやYモバイルはソフトバンクの回線を借りているので、

都心にいる限りは電波が悪くなるということは感じないでしょう。

更に、電話番号も引き継げますし、

乗り換えなんて各ショップにいって

「乗り換えたい」と言えば30分もあれば出来ます。

たったこれだけで年間約10万円浮くわけですよ。

にもかかわらず、

・格安SIMとかよくわからないから

・面倒臭いから

・長年ドコモを使ってきてドコモが安心だから

というような理由で大手キャリアから

お金を搾取され続けるのは損でしかないです。

若い世代はすぐに乗り換える印象はありますが

30代以降の人達は変えないですね。

高齢者はまあ変えないでしょう。

僕の親に散々言っても中々変えないですからね・・・

なぜ大手キャリアが料金を下げる必要がないか?

というと、

ずっと同じキャリアを使い続けてきた人達は

料金を下げなくてもそのまま使い続けてくれるからです。。。

お金のリテラシーがない人ほど、

大手キャリアに搾取され続けているように感じます。

(2)ネット代、電気代、水道代、ガス代の見直し(年間約1.5万円)

ネット代と格安SIMのセットで

数千円減らせるプランもあるでしょうし、

電気代、水道代、ガス代も毎月どれぐらい使っているのか?

2016年から電力の自由化に伴い電気代も安く出来るようになりました。

電気代ガス代見直し「エネチェンジ」などのサイトで

どれぐらい変わるか確認して減らせる所は減らすことも重要でしょう。

これだけでも年間、1~2万円ほど節約することが可能です。

(3)車の見直し(約30万円)

月に数回しか使わない車やバイクなど売却するだけで

年間数万円の自動車税、駐車台、車検代、ガソリン代が浮く可能性があります。

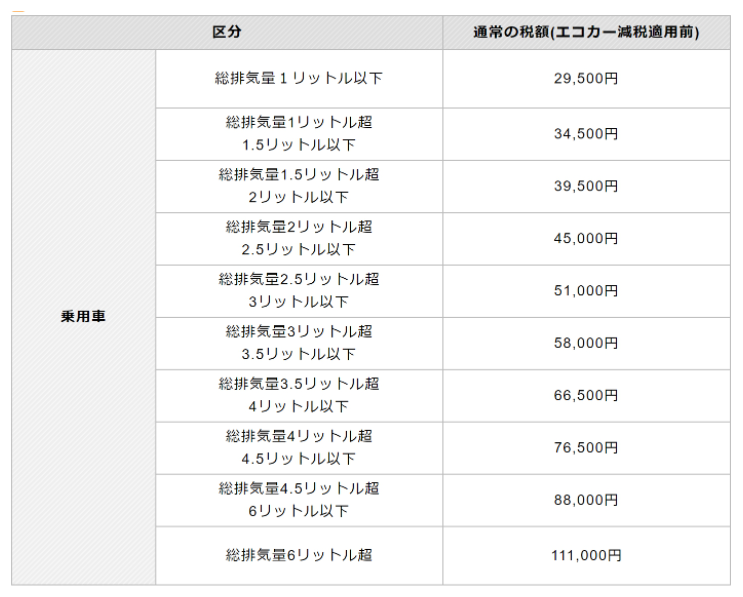

乗用車の税金早見表です。

毎年、車を所持しているだけでこれだけ税金を支払う必要があるのです。

一般家庭を想定するとして、

総排気量3リットル超の乗用車を所持している場合、

車税58000円、駐車代が月1万円×12カ月=12万円、車検費用年10万円(2年に1回で20万円として)+αガソリン代等

合計すると、

普通の乗用車を所持しているだけで年間278000円~を使っていることになります。

もし、月に1、2回しか乗らない場合であれば、

車を手放して必要な時にだけレンタカーを借りるなどにするほうがかなり節約できるでしょう。

一度、所持している場合と手放した場合でどれぐらい年間に変わるのか?

計算してみるといいでしょうね。

(4)月額課金の見直し(年間約10万円)

月額課金や年会費を支払っているもの見直しも大事でしょう。

月額課金モデルはビジネスをする側からすれば

かなり美味しいビジネスモデルなのですが、

課金する側からすると気を付けないと

無駄に支払い続けてしまう可能性があります。

ネットフリックスやHULUなどの映画サービスから、

様々なアプリやシステムで月額課金モデルが多いです。

そして、契約してるけど全然使っていないサービスも意外と多かったりします。

受け身になっているオンラインサロンなどの

月額制のサロンは思い切って辞めたほうがいい場合もあるでしょう。

今必要かどうかで判断すればいいかと。

本当に必要な時が来たら、また再度入り直することも可能なので。

一度、様々な月額課金サ-ビスを洗い出して今必要なのか?再度考えてみましょう。

(5)住居(オフィス)の見直し

今住んでいる家が本当に必要かどうか?

アフィリエイトやコンテンツビジネスなど

WEBで完結できるビジネスをしている場合、

場所はどこでもいいわけなので、

わざわざ都心部の家賃が高騰しているような所に住んでいてる場合は

再検討してみる余地はあるでしょう。

WEBビジネス系の自営業であれば、

わざわざオフィスを借りなくても自宅兼オフィスでも可能でしょうし、

コワーキングスペースでも代用できます。

まあ、個人的には、

汚くて住んでいる人達もエネルギーを奪うような人達が多い場所で、

仕事効率も悪くなるようなボロボロの住居とかであれば住むことで逆効果になるので

そういう所はどれだけ家賃が下げられても避けるべきだとは思います。

逆に自分のエネルギーが高くなるような心地よい環境であれば、

多少高くても払うべきだと思っているため

一応検討してみるという感じでしょうか。

僕の場合も、

まだあまり稼げてなかった頃にタワーマンションを購入して、

自分のハードルを高めたことで更に稼げるようになったということもあるので、

副業や自営業で自分の働きでなんとでもなる場合においては

自分の士気を高めるために良い環境に住むことは、

「自己投資」と考えられなくもないかもしれません。

(6)保険の見直し(約5万円~)

保険会社に勧められたままの保険に入っていませんか?

もっと最適な保険はないか?今であればネットでいくらでも調べられるので、

再検討する時間をとったほうがいいでしょう。

僕の場合も養老保険などサラリーマン時代から

永遠と入り続けてきた保険とかあって、

ちゃんと調べると別に不要だということがわかり

すぐ辞めたりしました。

保証額も減るけど、

毎月安い掛け捨ての保険に変えるだけで

年間何万円も浮くということもザラにあるので

再検討してみることをお勧めします。

一応、

だいたいみんながどれぐらい保険料を払っているのか?

月平均の表を添付しておきます。

こちらは年収別の年間の保険料平均ですね。

これよりも全然多く払っているという場合は

すぐ再検討したほうがいいかもです。

(7)人件費の見直し

自営業者の場合は、

人件費はバカになりません。

たくさん社員を雇うことで会社が成長発展していくのであれば

それは社会貢献に繋がるのでいいとは思いますが、

今の日本の雇用制度は、

正社員として雇ってしまうとどれだけ仕事が出来ない奴(情熱がない奴)でも

簡単に解雇できず無駄な固定費になってしまうことが懸念されます。

勿論、雇用される側からすれば、

簡単にクビにされないから安心なのですが、

経営者からすると情熱がなく仕事も出来ない奴に

給料を払い続けていると会社の存亡にも関わってきます。

現に僕自身も、固定費が多かった時期だと、

オフィスや人件費に毎月250万円以上かかっていた時期もありました。

今まで積み上げて来たモノを思い切って手放すって

大変なんだけど手放したらぐっと楽になるんだよな。昔、オフィス借りて8人ぐらい雇って固定費だけで月250万以上かかってた時あったけど成長のためその事業を手放したら一気に心が軽くなったなあ。

今の時代、手放し方を学ぶほうが大事だな。

— MOTO@グローバルマーケッター (@mmoto001) 2018年6月11日

8人ぐらい雇っていたのですが

時代の方向性と合わないと感じたり、

僕のワークスタイルと合わなかったので

1年ぐらいで組織化を辞めました。

基本的に、

社員やアルバイトを雇うよりも自分1人でやったり、

優秀な人達とプロジェクト毎に組んでやったり、

必要な時に優秀な外注さんに依頼してやるほうが

個人的には向いているので方向転換して固定費を一気に削減しました。

でも、利益はほぼ変わらず。

当然、

固定費が抑えられると資産は増えやすくなります。

経営されている方は、正社員、契約社員など雇っている場合は、

増やす方向よりも、

極力、システムの導入や外注化して減らしていくことは

経営戦略の一つとして検討の余地はあるでしょう。

(2)浪費の見直し

次に浪費の見直しです。

案外、この浪費とは何かを理解していない人が多いので記述しておきます。

まず、ここでの投資と浪費の定義を記述しておきます。

・投資:長期視点で目的が明確でお金を使うこと

・浪費:短期視点で感情と欲求でお金を使うこと

投資に対してはケチることなく計画的に使っていく必要があります。

自己投資も含めて投資が出来ない人は成長出来ないですし、

稼げるようにもなりませんし、お金を増やすことは出来ません。

なので、投資という文脈でお金を使うことはかなり重要です。

これもまた記事にしていきたいと思います。

ただし、浪費は減らしていく必要があります。

浪費というのは、

短期的に感情だけでお金を使うという概念で捉えてください。

というのも、

1つの事例でも、

人によっては、投資になるけど、

ある人によっては浪費になるケースもあるからです。

例えば、高級スーツや高級時計。

ある人にとって、

資金も余裕がある状態で講演やセミナーで身なりを整えることで

それが信用に繋がりビジネスに繋がることであれば

投資として捉えることも出来ます。

逆に、資金もあまりない状態にも関わらず、

ただカッコイイから欲しいという欲求だけで

無理してローンを組んで購入した高級スーツや高級時計は

浪費になるでしょう。

他にも、一見自己投資と思えるものでも、

現状の資金繰りに合っていない、

今実践していない講座やセミナー、

その時の感情で申し込んだセミナーなど、

目的がない自己投資は「浪費」になるケースもあります。

上司や同僚の愚痴に付き合う飲み会などは浪費でしょうし、

あまり仲良くもない友人の結婚式やパーティなども僕からすれば浪費です。

時間もお金も無駄です。

正直、投資になるか浪費になるかは、

それぞれ人によって異なるため、

一概にこれが投資でこれが浪費だと言い切ることが出来ません。

投資と浪費の概念に当てはめて考えてみると

どちらか区別しやすいかと思います。

・投資:長期視点で目的が明確でお金を使うこと

・浪費:短期視点で感情と欲求でお金を使うこと

この二つのどちらに当てはまるのか?区別して、

浪費である場合は減らしていきましょう。

ただ、

完全に浪費を0にするとストレスが貯まり過ぎる可能性もあるので、

使い過ぎている場合は減らすという感じでいいと思います。

(3)投機の見直し

先ほど、

「投資」と「浪費」の違いを解説しましたが、

今度は「投資」と「投機」を分けて考える必要もあります。

投資と投機を間違えている人は

90%以上だと思うのでしっかり理解していないと、

資産を増やすどころか減らすことになるでしょう。

それぐらい重要な部分です。

今まで、投機と投資をしっかり区別していなかった時期があり、

事業投資に大金を突っ込んだり、

月利10%で運用されるというような

ポンジスキームの案件にお金をつぎ込んで大金を失ったことがあります。

そんな経験をしてるので痛いほど、

「投資」と「投機」をしっかり区別しなければ

僕のように大損するよ!って言いたいわけです。

まあ、その失敗の経験があり、

自分の脳みそでちゃんと考えるようになってからはプラスなので、

トータルは全然プラスですけどね。

なので、

めちゃくちゃ大事なのでもう一度言いますが、

「投資」と「投機」はしっかり区別しましょう。

じゃあ、投資と投機は何が違うのか?

・投資:長期的な計画で資産と時間を分散しながら増やしていくこと

・投機:短期的な視点と感情だけでハイリスクハイリターンで増やすこと

つまり、

チャートの上がり下がりで一喜一憂するものや、

ハイリターンなものはほぼ投機に分類したらいいかと思います。

ただ、誤解のないように言っておきますが、

「投機」が悪だとは思っていません。

時として「投機」を楽しむことも、

増やすこともいいとは思います。

仮想通貨も面白いですし

ブロックチェーンの技術には未来がありますからね。

ただ、

問題なのは、「投資」と「投機」が区別できておらず、

「投機」にも関わらず、財産の大半をドカンと突っ込むような人は

一度運よく上手くいっても何度も上手く生き続けることは出来ないので、

最終的には資産を増やせないっていうことです。

なので、

誰かが紹介しているような投資案件全般、

FX、ビットコインFX、先物、空売り、信用取引、仮想通貨なども

「投機」に分類される場合が多いでしょう。

勿論、

その人の計画や長期視点でやっている場合であれば

「投資」になることもありますが、

ほとんどの人の場合は「投機」でしょう。

「投資」と思って「投機」に

お金をつぎ込んでいると全然お金は増えないどころか、

最悪、悪い方の借金を抱えることになるので注意する必要があります。

というのも、

ギャンブルもそうですが、

FXやレバレッジをかけた信用取引などは中毒性があるからです。

ビットコインFXもそうですが、

タバコとかの5倍以上のドーパミンが分泌され、

普通の地道な投資では刺激を感じず、

もっとレバレッジのあるハイリターンな案件ばかりを

好むように脳みそが麻痺するのです。

そんな状態の時、

どんな現実的にあり得ないようなハイリスクの案件でも

ローリスクハイリターンだと錯覚してしまって

投機に大金をぶち込んでしまうのです。

そして一度運良く勝ってしまうと

どれだけ負けても引退しない限り、

また一気にドカンと取り戻せると思ってしまいます。

そして、

痛い目に合ってようやく目が覚めるのです・・・

それぐらい中毒性があるのでFX業者は儲かるのです。

FX業者、取引所を紹介するだけで

1件2,3万円の高いアフィリエイト報酬を支払っても全然成り立つのは、

みんなが負けてくれるからです。

取引所には手数料がたくさん入ってくるのです。

だから、高額な広告料を出しても全然成り立つのです。

(4)ムダな税金を抑える

最後に、税金対策です。

サラリーマンの場合、会社が差し引いて給料を支払われるため、

どういう税金を支払っているのか?

知らない人も多いかと思いますが、

個人起業家、経営者であれば

必ず最低限の節税対策は理解しておいたほうがいいでしょう。

税理士に節税対策を丸投げしていると

無駄に税金を多く支払っている可能性があったり、

節税出来る部分をやっていないケースも多いでしょう。

特に、海外に比べて日本の税金は高いですから、

自分や会社の資産は自分でしっかり守っていかないと

税理士では守ってくれないですからね。

なので、

税理士に丸投げして税金に関して無知の場合は、

下記の僕の8年間のビジネスでやってきた

節税対策をまとめた有料NOTEを読まれるといいかと思います。

年商500万円~1億ぐらいの個人経営者で、

税金のことは税理士に丸投げして何も理解していない人には役立つでしょう。

最低限の節税対策を自分で知ることで

かなりの金額を節税出来る可能性があります。

それ以外の人は購入しないよいうにしてください。

僕がビジネスを始めて8年間でやってきた節税対策まとめ有料NOTEはこちら

【まとめ】資産構築の3原則とお金を守る4つの方法

まとめると、

資産を増やすためには、3つの大原則がある。

❷お金を守る

❸お金を運用する

お金を稼ぐだけでは資産は増えない。

この3つの歯車がかみ合うことで資産は増え始めるということです。

今回の記事では「❷お金を守る」を解説しました。

じゃあ、

どうやってお金を守るのか?

まず、どういうものにどれぐらいお金を使っているのか?

毎月の支出を把握することは前提として、

「お金を守る」ための4つの具体的な方法をお伝えしました。

(2)浪費の見直し

(3)投機の見直し

(4)ムダな税金を抑える

この4つの中で実行できる所から実行して、

バケツの穴を一つずつ塞いでいきましょう。

そして、

まずは給料の20%を投資に捻出するのが第一段階でしょう。

このレベルで捻出出来ないって場合は、

「収入を増やす」という選択肢もありますが、

「お金を守る」を実践してまず捻出するほうがいいと思います。

なぜなら、

収入を増やした場合でもお金を守ることが出来ていなければ、

どれだけ稼いでもその分使ってしまうからです。

バケツに穴が開いた状態だからってことですね。

なので、

これらの4つの方法を一つずつ実行して

まだ第一段階を達成出来ていない場合は、

20%捻出すること(貯金すること)を

最初の目標にされるといいかと思います。

❷「お金を稼ぐ」為の記事はこちら

↓↓↓

❸「お金を運用する」為の記事はこちら

↓↓↓

Amazon kindle書籍「自分軸で自由に生きる力」を期間限定で無料で読めます

わずか7年で、貯金100万円以下の平凡サラリーマンから超富裕層になりました。

11年前まで、

僕は手取り18万円のブラック企業で働いていた普通のサラリーマンでした。

そこから脱サラして7年で超富裕層まで資産を増やし、

今はマレーシアのリタイアメントビザを取得して悠々自適に生活をしています。

次はヨーロッパにでも家を買う計画を立てている所です。

ぶっちゃけ、普通にサラリーマンで頑張って会社のために働きまくっていても

一生、リタイアなんて無理だったと思いますし、

自由な人生を生きることなんて出来ないと思います。

少しでも若いうちに楽しんだほうがいいのに、

若い頃に会社のために一生懸命働いて時間を費やし、

老後に楽しみをとっておくのは超勿体ないと思います。

少しでも若いうちに資産は増やしながら、

若いうちから楽しみまくる。

そんな人生のほうが良くないですか?

ぶっちゃけ、

僕は超凡人ですが30代のうちにリタイアできました。

ただ、

家庭が貧しかったわけでもないし、

そこまでハングリー精神もないでうし、

良い大学を卒業したわけでも、

大企業に就職していたわけでもありません。

なんなら、大学卒業して親のすねをかじって

服飾の専門学校に通わせて貰ったぐらいです。

周りの友達からも、

「めっちゃ甘いな~」と言われるぐらいの人間でした。

そんな僕でも、

●●●●を学び始めてから

人生が少しずつ変わっていきました。

(書籍の中やメルマガで公開しています)

人生にもビジネスにも「普遍の攻略法」が存在します。

でも、

巷で出回っているようなノウハウとかのような

派手さがないので気づきにくいんです。

でも、自分の人生を自由自在に生きるためには、この事実に気づけるかどうか。

超平凡、むしろ甘い僕が、

どうやって具体的にビジネスで稼ぎ、

投資で資産を増やしてきたか?

その「普遍の攻略法」を電子書籍とメルマガ講座で

全て伝授していきます。

また、あまり公開したくない、失敗談も全て赤裸々に公開していて、

この失敗談からも学べることが沢山あります。

正直、

もう、働かなくてもよいぐらいの資産はありますし、

ビジネスも資産運用も自動で増えていく仕組みを構築しているので、

「商品を売りつけて儲けてやろう!」みたいな意識がないです。

だから、

他の人達のように、

煽り売りみたいなのは一切ないです。

僕はただ、今まで学んできたことを全放出して、

それで僕と同じように自分軸で自由に生きられる人、

少しでも豊かな人が増えたら僕自身が嬉しいので

書籍とメルマガで公開することにしました。

そんな僕の人生を物語形式で全て語った

電子書籍「自分軸で自由に生きる力」をメルマガの中だけで、

期間限定で無料公開しているので興味あれば読んでみてください。

普段、書籍を読まれない方にも、

読みやすいように口語調を交えながら

かなり読みやすく書いているので60分もあれば読めます。

読めばきっと「自分でも出来るかも!」って気になれて

人生を好転させるきっかけにはなると思います。

>>>Amazon電子書籍「自分軸で自由に生きる力」のマンガ&書籍の受け取りページはこちらをクリック