どうも。マレーシア在住の起業家&投資家のMOTOです。

資産を増やためには3原則があり、

❷お金を稼ぐ

❸お金を増やす

この3つの歯車が噛み合わない限り

資産は増えないということをお話ししてきました。

いきなり、

資産運用でお金を増やすというのは無理なので、

まずは先に下記の2つの記事を読まれていない人は読んでおいてくださいね。

お金を守るためには↓

お金を稼ぐためには↓

お金を増やすためのバビロンの教え20%ルール

まず、

前回の復習ではありますが、

資産運用の超基本からお話します。

それは、

毎月の収入の20%を投資に回す!!

これが資産運用の超基本です。

バビロン大富豪の教えという書籍でも、

昔から「資産を増やすにはこの毎月の給料から少しずつ運用に回していけ!」

と書かれており現代でも語り継がれているぐらいですので、

資産運用をこれからやっていきたい人はこの20%ルールを必ず守りましょう。

そして、その貯めたお金の

・10%は自己投資や貴重な経験へ

・10%は資産運用へ

これが資産を増やしていく上では必須です。

もし現状、

毎月の収入の20%を投資に回せない状況であれば、

まだ資産運用をやるステージではありません。

まずお金を守る、お金を稼ぐことに注力する必要があります。

また、

この20%捻出するというのは基本であり、

・その人の資産状況や人生の目的によって何%を自己投資に回したほうがいいか?

・何%を資産運用に回せばいいか?

というのは人ぞれぞれ異なってきます。

そもそも資産運用するにしても、

・稼いでいるお金が少ない

・運用額が少ない

という状況であれば全然効率が上がらないので、

ビジネスやって稼ぐほうが圧倒的に早いです。

以前、

ツイッターのDMで大学生から、

「100万円を資産分散して運用していますが、増えません」

という質問をもらったことがありますが、

残念ながら資産100万円で

ローリスクの案件で資産分散してても全然増えません。

少し考えればわかりますが、

資産100万円を年利3~5%ぐらいで運用しても

年に増えて5万円ぐらいしか増えないですし、

それを複利で長期運用しても効率が悪いのです。

僕のイメージですが、

資産500万円以下

年収350万円以下

の場合は、

まずは資産運用よりもお金を守る、

お金を稼ぐことに力を入れるほうが

圧倒的に効率が良いです。

※資産運用はどんなものか?経験するために

とりあえずやってみるのであればOKです。

資産運用する前にお金のリテラシーを高める必要がある

次に、

このお金を運用するということは、

この資本主義社会でお金を増やすための常識ではあるのですが、

一般教育では1mmも教えてもらうことはありませんし、

そんな教育を全く受けていない人達を

証券会社や銀行はカモにしています。

証券会社や銀行の営業マンは、

あなたの味方ではありません。

あくまで証券会社や銀行の営業マンというのは、

自分の会社が儲かる商品を勧めるように指示されています。

だから、

「トルコリラは金利が高いいから買っておいたほうがいいですよ!」

みたいな、

ハイリスクな投資案件を勧めてきたりします。

そういう銀行マンの話を鵜呑みにして、

資産の大半をトルコリラに投資して大損した。

みたいな人も多いのです。

詐欺師も一緒ですよね。

金融リテラシーがない人達に対して、

「この仮想通貨は上場すれば確実に10倍になります!」

と、平気で嘘をつきます。

そして、

何も調べずに信じて購入してしまって、

資産を増やすどころか大損する人のほうが多いのが現状です。

日本人は世界の中でもトップクラスで

金融の勉強をする機会がなく金融リテラシーが低いので

証券会社、銀行マンや詐欺師からすればいいカモなのです。

なので、まずは、

カモにされない為に最低限の金融リテラシーを学んで、

その上で、自分に合った資産運用をしていきましょう!

投資の世界には2つの鳥が存在する

この表は必ず覚えておいてください。

資産運用、投資というものは、

・ローリスク・ローリターン

・ハイリスク・ハイリターン

これが大原則であり、真理です。

でも、、、

この投資の世界には、この真理を隠して、

あなたの資産を餌にしている2つの鳥が存在します。

何の鳥かわかりますか??

・・・・

・・

・

それは、

「サギ」と「カモ」です。

(↑サギ)

(↑カモ)

上図の左上の部分。

ハイリターンの案件をローリスクに見せるのがサギ(詐欺師)です。

「この案件は来年には3倍になります。今は先行者利益が得られるタイミングなのでノーリスクです」

こういうことを平気で言う人達は

詐欺師なので気を付けましょう。

大きなリターンを見込めるのであれば、

必ず何かしらのリスクが存在します。

そして、

もう一つが上図の右下部分。

ハイリスクの案件にも関わらずローリターンの商品を

安全そうに見せて紹介してくるのが

証券会社や銀行などの営業マンです。

つまり、、、

それらの営業マンに金融リテラシーがない人達は

カモられるのです。

証券会社や銀行の営業マンが勧める案件は、

僕らにとって美味しい案件ではなく

彼らにとって手数料が高く得られる案件です。

海外の投資案件は年利10%とか超える案件がたくさんあります。

そういった商品を銀行は日本人向けの魅力的に見える

年利5%の商品に作り変えて販売するわけです。

そうすれば、

5%を手数料を得ることが出来るわけです。

多少勉強して自分で購入すれば

10%のリターンがあるにも関わらず、

銀行の商品として購入してしまうことで

かなりの手数料をカモられてしまうわけです。

だからまず、資産運用をやっていく上で

この2つの鳥からお金を守ることが必須です。

投資とギャンブル(投機)を勘違いする人達

次に資産運用をする上で必ず理解すべきことが、

それは投資(資産運用)と投機(ギャンブル)の違いです。

これも本当に間違えますし、

平気で投資と思って投機をしてお金を失っている人達も大勢います。

僕も投資と投機を勘違いしてかなり損した時期がありますが・・・

そもそも、

・個別株

・仮想通貨(草コイン)

・事業案件

・FX

などなど

これらは「投資」ではなく「投機(ギャンブル)」です。

投資というほうが聞こえがいいので、

投資という言葉を使われることが多いです。

でも実際は投機です。

ここで投資と投機の定義の違いをしっかり確認しておきましょう。

投資(資産運用):長期的にコツコツ積み立てお金を増やすこと(刺激がなく面白味はない)

投機(ギャンブル):短期的で感情やテクニックでお金を増やすこと。(刺激的で面白い)

ちなみに、

投資が良くて、

投機が悪いというつもりはないです。

時として資産戦略で投機でリスクを取って資産を増やす時も必要ですし、

僕も仮想通貨や個別株もやっていますしそれで資産を大きく増やしました。

ただ、

問題なのは、

投資と思って投機に

資産の大部分を突っ込んでしまうことです。

そして、

資産の大部分を徹底した戦略なしで個別株や仮想通貨、

FXのレバレッジをきかせて取引しているような人はどこかで必ず大損します。

ツイッターとかで投資クラスタを見てると痛い人達がかなり多いのです(涙)

痛いというのは、

なぜ全資産でハイリスクな投機をするのか?

それを続けているといずれ絶対破産するのは冷静に考えればわかるのに

自分だけは勝てると信じ込んで投機している痛い人が多いのです・・・

まず、投資と投機はしっかり分類して考えるようにしましょう。

大事なんで何回も言います。

資産運用の基本はまず投資と投機をしっかり区別することです。

・この株を今買っておいたほうがいい。

・このチャンスは一生こないよ?

・この仮想通貨は今が熱いから買ったほうがいい。

というのに踊らされて、

「投機で一発逆転で資産を増やしてやるぜ!!」

と乗っかってしまう人ははサギられてます。

資産運用の基本をベースとして、

余剰資金で投機としてリスクを取るのは全然ありですけど

余剰資金でない資産を突っ込むのはむしろ損するのでやめましょう。

自動売買してくれるFXツールみたいなのも人気のようですけど、

そんなので不労所得なんてありえないですからね。

FXなんて特にゼロサムゲームで

誰かが買ったら誰かが負ける仕組みなわけです。

はっきり言って損する人は最初から決まってるのです。

・・・・

・・・

・

結論言いますが、

勉強せず、楽に稼ごうとする99%の人達です。

こういう人は必ず養分となります。

勝てる人というのはめちゃくちゃ勉強熱心な1%の人だけです。

その勝ってる人の成績をブログとか

ツイッターで見せられて簡単に稼げるなら!

と始める人がカモなわけですよ。

だって、ツイッターやブログで

FX取引所を誘導出来れば報酬単価が高くて稼げますからね。

それぐらいサクッと見抜けるぐらいの審美眼は磨くようにしましょう。

お金を働かせるためには資産運用はポートフォリオを組む

上記の大前提、

・サギとカモを回避する

・投資と投機の違いを理解する

この2つを理解出来たら

ようやく資産運用が始められます。

じゃあ資産運用をで増やすためにはどうすればいいのか?

結論を言えば、

自分の目的や戦略に合った

資産ポートフォリオを組むことです。

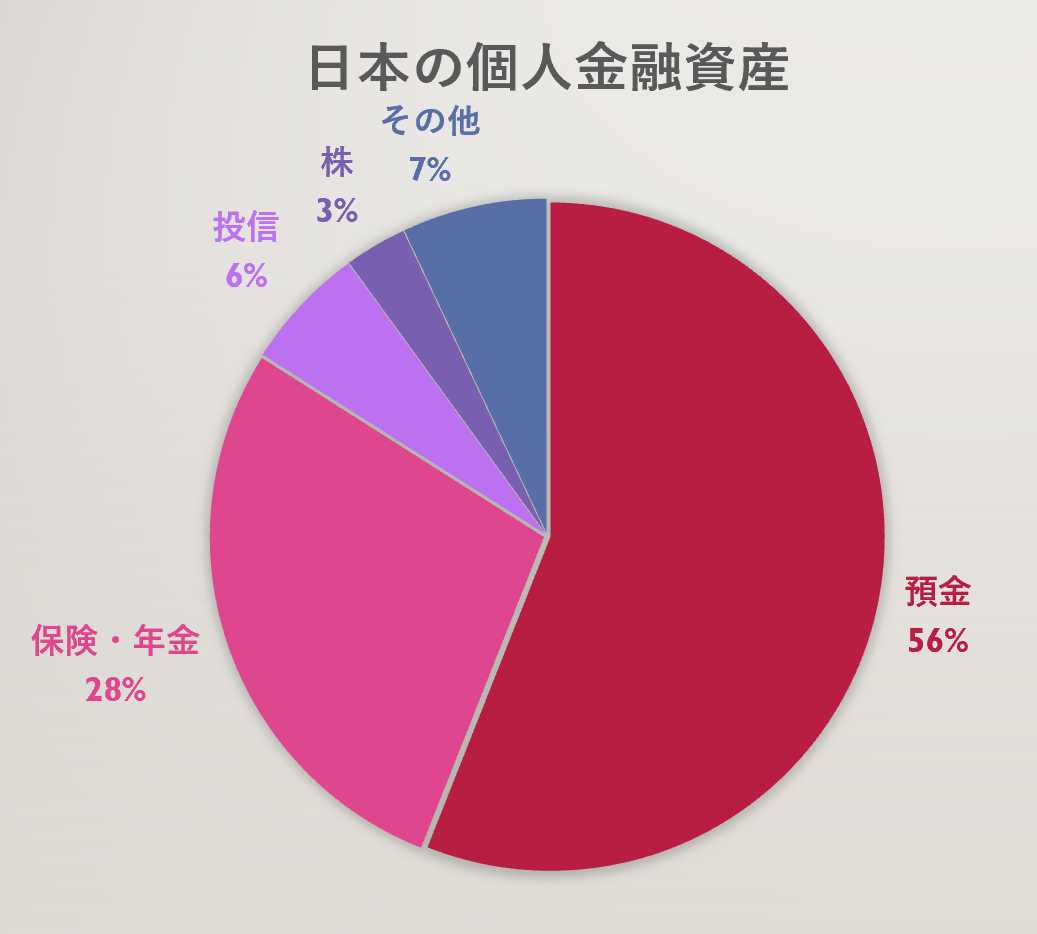

ただ多くの日本人は、

日本円のほとんどを銀行に貯金しているだけで

かなり偏ってたポートフォリオになっています。

こんな感じですね。

↓

ほぼ、預金ですよね。

ずっと昔から言い続けていることではありますが、

今後、インフレで円安になっていくのは、ほぼ確定なので、

円だけを持っていると、お金の価値は減っていきます。

後、

28%の保険も勧められるがままに

とりあえず加入している人が多いですが、

だいたいは無駄です。

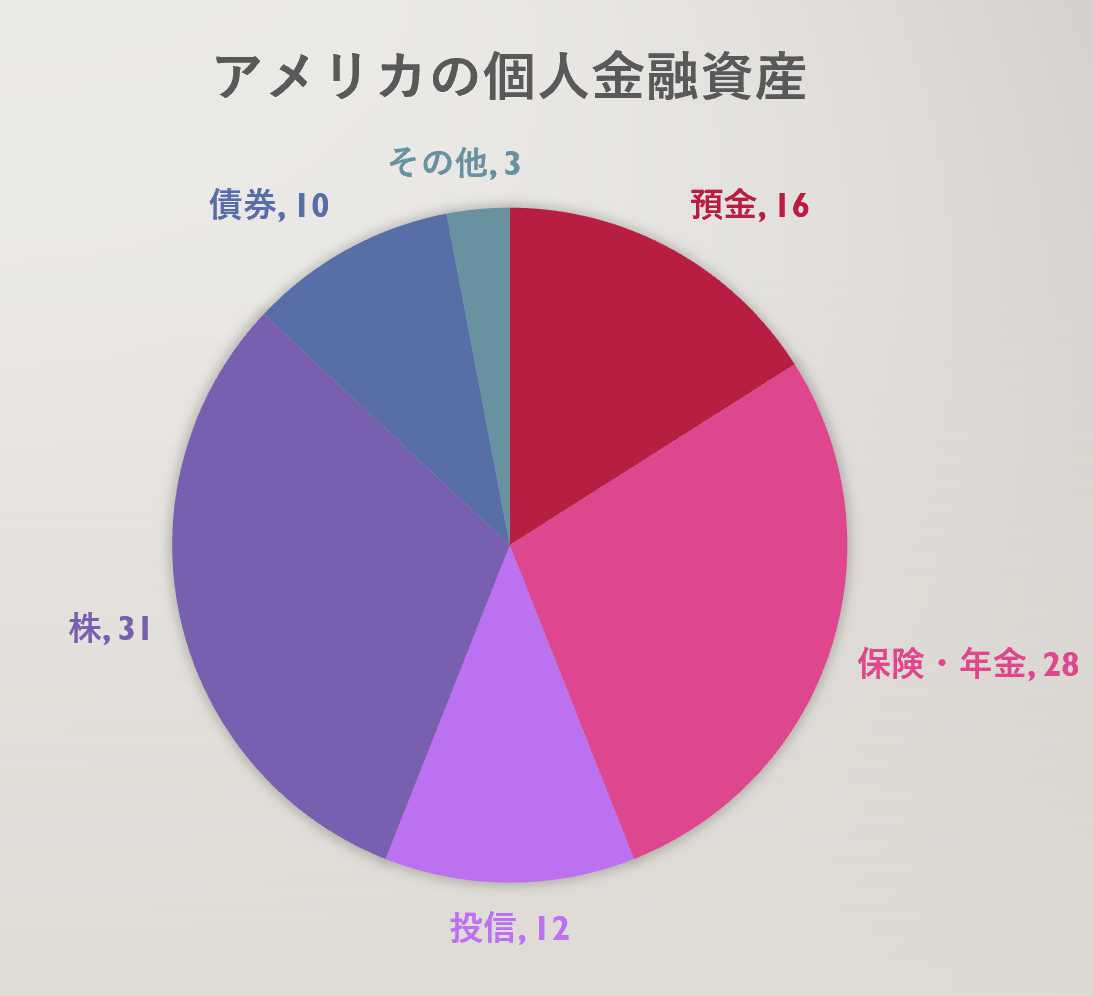

ちなみに、

アメリカの個人のポートフォリオはこれです。

↓

日本に比べるとかなりバランスの取れた

ポートフォリオと言えるでしょう。

そして、預金しているのが16%なので、

何かしらの資産運用、投資をやることは常識だということです。

ぶっちゃけ、

日本はかな~~~~り金融の教育が遅れているのです。

で、もし、あなたも日本円で預金しているだけ・・・

という状態ならかなり焦ったほうがいいです。

日本円だけに1極集中投資しているもんなので、

今後、

日本の財政破綻、ハイパーインフレなどで円大暴落が起きれば、

超特大ダメージを受けることになります。

専門家で日本の財政破綻なんてまず起こらないし、

デフレすら脱却出来ていないのにハイパーインフレなんて起こらないという人達もいますが、

起きなければ起きないでいいと思います。

ただ、、、、

誰にも確実な未来を予想できないわけですから

そういう事態が起きる可能性もあり得るのであれば、

そういう危機が起きても起きなくても

どちらに転んでも大丈夫なように

準備しているほうが良くないですか?

というのが僕のスタンスです。

周りの人達がまだ動いていないから

自分も動かないという人は沈む泥船に一緒に乗っているようなものですからね。

周りを見て動くとかなり遅れるので

自分の頭で考えて先手を打つようにしましょう。

また、ハイパーインフレまでいかなくても、

普通に1ドル=150円~200円ぐらいは全然あり得るでしょう。

そんな時、

株や債権、不動産など別の資産で分散させておくと、

資産を守ることが出来ます。

これからの日本経済の先行きが不透明だからこそ、

資産が円だけというにはかなりリスクなので

リスクヘッジして資産を守るというためにもポートフォリオを組み立てるべきでしょう。

そして、もう一つ!!

資産分散させたポートフォリオを絶対作るべき理由があります。

僕らが生きている資本主義社会というのは、

会社が常に利益を増やすことが宿命なので

世界レベルで見れば右肩上がりで経済成長し続けるという性質があります。

そのため資産分散したポートフォリオで積み立てていけば

長期で少しずつ資産は増えていくようになっているのです。

個別の株などに投資をすると知識がないと増やすのは難しいですが、

全世界の株や債券に分散して投資していれば長期で見れば増えていくのです。

(※短期だと金融ショックで暴落する時期もあるので、長期で見る必要があります)

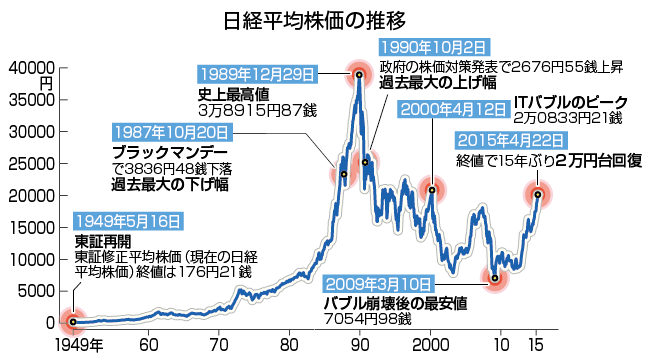

下記の図をみてください。

戦後から日本の株を持ち続けているだけで

平均しても100倍以上にはなっているわけです。

つまり、、、

資産ポートフォリオを組み立てるということは、

リスクヘッジで資産を守ると同時に

資産運用も出来てお金を増やすことも出来るということです。

資産ポートフォリオを作る上で必須3つの知識

では、

どうやって資産ポートフォリオを作っていくのか?

をお話ししていきます。

正直、資産ポートフォリオは

その人の年齢資産状況や目的でも大きく異なります。

そのため、

自分で自分の資産ポートフォリオを

作れるようになる必要があります。

資産1000万円の人のポートフォリオと

資産1億円のポートフォリオは違ってきますし、

資産10億円以上になってくると

資産運用で増やすというよりも資産保全、

いかに資産を守っていくのか?

のほうを重視するようになってくるでしょう。

年齢でも違いますよね。

20代であれば長期投資でリスクを減らしながら資産を増やせますが、

60代であれば長期投資でリスクを減らして増やすことが厳しくなります。

時間は武器と言われますが、

資産運用でも時間を使えれば使えるほど

リスクを下げて資産を増やすことが出来るのです。

ともあれ、

今のあなたの資産状況等で変わってくるので

その状況に合わせて組み立てられるようにする必要がある。

ということをここでは理解して貰えればいいかと思います。

一応、

僕なりのポートフォリオを作り方をお伝えしておきます。

資産ポートフォリオを作る上で

(1)そもそもどんな投資があるのか?

(2)またそれぞれの投資のリスクとリターンの把握

(3)リスクを減らすためには?

この3つの知識が必要になってきます。

(1)どんな投資があるのか?(投資の種類)

まず、

どんな投資があるのか?知らなければ当然投資なんて出来ません。

なので、最初はざっくりとでいいのでどんな投資があるのか?

わからないものは調べましょう。

ざっと挙げると、

・海外銀行預金

・ETF

・ロボアドバイザー

・投資信託

・国内保険

・海外保険

・MRF

・ソーシャルレンディング

・REIT

・金

・個別株

・債券

・先物

・不動産投資

・仮想通貨

・FX

・事業投資

などなど、

もっと細かく分類すれば無数にあります。

全部を勉強する必要はないですが、

それぞれどういうものか?は知っておいて損はないでしょう。

(2)それぞれの投資のリスクとリターン

次に必要なのが、

各々の投資に対するリスクとリターンの把握です。

これもリスクとリターンは絶対にこれが正しいというわけでなく、

その人の考え方でも異なってきます。

・ハイリスクハイリターン(年利20%以上)→仮想通貨/FX/信用取引株/事業投資

・ミドルリスクミドルリターン(年利20%以下)→個別株/不動産/REIT

・ローリスクローリターン(年利8%以下)→ロボアドバイザー/ETF/金/銀行預金

そして、

ポートフォリオを作る上で、

最低3つに分類するのがいいでしょう。

例えば、こんな風に。

・ハイリスクハイリターン 10%

・ミドルリスクミドルリターン 20%

・ローリスクローリターン 70%

これぐらいのバランスであれば、

大きく資産を減らさず堅実に増やすことが出来るでしょう。

逆に、

・ハイリスクハイリターン 60%

・ミドルリスクミドルリターン 20%

・ローリスクローリターン 20%

こんなバランスにすると、

短期で大きなリターンを得られる可能性がある反面、

大きく資産を失う可能性もあるでしょう。

ポートフォリオを視覚化させて資産分散しておけば、

ハイリスクハイリターンの投資に

全資産の100%を注ぎ込むみたいなことはなくなると思いますし、

ローリスクにも分散しておけば

ハイリスクの投資が失敗しても立て直せるのです。

(3)リスクを少しでも減らすためには?

リスクとリターンを客観的に冷静に判断することが大事なのですが、

出来るだけローリスクの案件をやっていきたいとなると、

どうしてもその分リターンは減ってしまいます。

既に億レベルの資産がある場合は、

リスクを取らずにローリスクだけでも十分に資産を増やすことが出来ますし、

資産運用で増やした資金の一部でミドルリスク、ハイリスクの案件、投機をやるのはありでしょう。

失敗してもまたローリスクの資産が

資金を生んでくれるので何度でも復活出来ます。

この状態が理想ではありますが、

大半の人はそうではないと思うので、

効率良く資産を増やしていこうと思うと

資産の一部をミドルリスク、ハイリスクにも振り分ける必要が出てきます。

じゃあ、

今度はそこで必要になってくるのがリスクを下げることです。

どれだけリスクが高い案件でも

リスクを下げることは可能です。

とはいえ、ハ

イリスクハイリターンがローリスクハイリターンになるとかではないです。

あくまで多少リスクが減らすことが出来るということです。

リスクを下げるために出来ることは以下の2つです。

1:時間を分散する

例えば、100万円を投資するとしたとして、

1回で100万円を投資するよりも、

毎月10万円を10カ月で投資するほうがリスクは下がります。

株式の場合であれば、

暴騰している時もあれば暴落している時もあります。

一発で投資してしまうと、

暴落時に投資出来れば大きな利益を出せますが、

暴騰時に投資してしまう時だと大損します。

その暴騰暴落のタイミングを

見極めることはプロでも難しいです。

でも、

時間分散させることによって

誰でもリスクを減らすことが出来るのです。

この投資方法は

一般的にはドルコスト平均法と言われます。

なので、

今ある資産が円だから

一気にポートフォリオを組み替えてしまうとかやっちゃダメです。

ポートフォリオの組み換えも、

少しずつ時間分散させてやっていくことで

リスクを下げることが出来るので

タイミングを見極めるとか、

そんなこと出来ないんだから、

少しずつ時間分散させてやることをお勧めします。

2:その投資案件の情報を徹底的に収集する(勉強する)

もう1つ、

投資案件に情報を徹底収集することで多少はリスクは下げられます。

事業投資であれば、

その事業がどういうものなのか?

ネットだけでなく複数の人に会って違う視点から話を聞くとか

情報を収集すればするほど、

リスクは下げることが出来ます。

リスクを下げるというよりもハイリスク過ぎるとか、

リスクとリターンが合っていないものなどを見つけられるということです。

この2つでしかリスクは下げれないので

少しでもリスクを下げるためには、

「時間分散」と「情報収集・勉強する」

というのは覚えておきましょう。

資産ポートフォリオを作ろう!

ここまでの話を理解出来たら、

今度は実際にあなた自身のポートフォリオを作っていきましょう。

まずは現状の資産ポートフォリオと

理想とするポートフォリオを作りましょう。

まず自分の資産がいくらあって、

どんな資産に分散しているのか?

現状を理解しないことには、理想、ゴールを決められませんからね。

エクセルなどで書き出してあげるといいでしょう。

現状のポートフォリオが出来たら、

今度は理想のポートフォリオを作ります。

理想のポートフォリオを作るためには、

当然、何年後にどれぐらい資産を増やすのか?

という目標が必要になります。

現状のポートフォリオ、

理想のポートフォリオが出来たら、

時間分散の武器を使って少しずつ

理想のポートフォリオに近づくように

資産を振り分けていきます。

ちなみに、

一つの目標例ですがローリスクローリターン(投資)のカテゴリーに

5000万円~1億円を投資出来れば資産運用だけで生活することが出来ます。

年利5%ぐらいあれば、

年収250万円~500万円ですからね。

更に、

この状態を目指してからローリターンの資産運用で生み出した

一部の資金をミドルリスクミドルリターン、

ハイリスクハイリターンのカテゴリーに振り分けられるようになると

資産は更に増えやすくなります。

富裕層と言われている人達は、

この状態を作っているので

何もしなくても勝手に資産は増えていく状態になるのです。

資産運用を今から始める人は何から始めればいいか?

最終的には、

自分の現状と理想のポートフォリオを自分で考えて作っていくことが理想ではあるのですが、

全くやったことがないという人は、

最初はローリスクローリターンの

ポートフォリオを組む所から始めるといいでしょう。

具体的には、

ローリスクローリターンの

・インデックスファンド(投資信託)

・ETF

・ロボアドバイザー

などが鉄板です。

※長期で見れば年利5%~ぐらいが目安となるでしょう。

ロボアドバイザーというのは最初に

どれぐらいリスク許容できるのか質問に答えるだけで

その人に合ったポートフォリオを作ってくれて自動で分散投資してくれるものです。

そのため、

自分でポートフォリオを作れないという人は

まずはロボアドバイザーで積み立て投資を始めても良いと思います。

ただし、ロボアドバイザーに丸投げするにしても

どのタイミングで投資するとかをタイミングを見ることなんて

素人には出来ないので前述したように

時間の分散で更にリスクヘッジするようにしましょう。

つまり、

500万円を資産分散したいからといって、

いきなり500万円を入金して運用をせず、

毎月決めた一定額を入金して運用することでリスクヘッジさせます。

ここも重要なので何度も言いますが、

断言しますが暴落後の最安値のタイミングを

見極められる人はほぼいないです。

プロでも難しい。

だから、

積み立て投資で一定額をコンスタントに積み立てていけば、

安い時も高い時も平均して購入していくことが出来るので

大損のリスクを減らすことが出来るのです。

ロボアドバイザーであれば、

「ウェルスナビ」が王道です。

ただし、デメリットとして手数料が1%で若干高いことです。

ロボアドバイザーがもっとも簡単ですが、

若干でも手数料を下げたいという人は、

インデックスファンド(投資信託)、

ETFを積立投資でコツコツと買っていくといいでしょう。

日本の証券会社であれば、

SBI証券や楽天証券を開設すれば購入可能です。

また、

インデックスファンドであれば、

・eMAXIS Slimシリーズ

・ニッセイインデックスファンドシリーズ

この辺りが手数料が現時点では安くて

鉄板のインデックスファンドです。

インデックスファンドであれば、

1000円からでも買えるので、

とりあえず経験として買ってみるといいかと思います。

ちなみに、

ここら辺のETFやインデックスファンドを勧める営業マンとか

あまりいないですがそれはこういう案件を紹介しても儲からないからです。

また、

日本居住者の場合は、

積立NISAなどの税対策もやっておいたほういいでしょう。

これらのETFやインデックスファンドは既に分散されてはいますが、

投資している地域が違ったりするため性質が違うものを

分散してポートフォリオを作るといいでしょう。

ということで、

ある程度、

収入があり資産運用をまだ始めていない人は、

時間の武器を活用するためにも

コツコツと資産運用を始めていきましょう!

ではでは。

本日は以上です。

有難うございました。

MOTO

Amazon kindle書籍「自分軸で自由に生きる力」を期間限定で無料で読めます

わずか7年で、貯金100万円以下の平凡サラリーマンから超富裕層になりました。

11年前まで、

僕は手取り18万円のブラック企業で働いていた普通のサラリーマンでした。

そこから脱サラして7年で超富裕層まで資産を増やし、

今はマレーシアのリタイアメントビザを取得して悠々自適に生活をしています。

次はヨーロッパにでも家を買う計画を立てている所です。

ぶっちゃけ、普通にサラリーマンで頑張って会社のために働きまくっていても

一生、リタイアなんて無理だったと思いますし、

自由な人生を生きることなんて出来ないと思います。

少しでも若いうちに楽しんだほうがいいのに、

若い頃に会社のために一生懸命働いて時間を費やし、

老後に楽しみをとっておくのは超勿体ないと思います。

少しでも若いうちに資産は増やしながら、

若いうちから楽しみまくる。

そんな人生のほうが良くないですか?

ぶっちゃけ、

僕は超凡人ですが30代のうちにリタイアできました。

ただ、

家庭が貧しかったわけでもないし、

そこまでハングリー精神もないでうし、

良い大学を卒業したわけでも、

大企業に就職していたわけでもありません。

なんなら、大学卒業して親のすねをかじって

服飾の専門学校に通わせて貰ったぐらいです。

周りの友達からも、

「めっちゃ甘いな~」と言われるぐらいの人間でした。

そんな僕でも、

●●●●を学び始めてから

人生が少しずつ変わっていきました。

(書籍の中やメルマガで公開しています)

人生にもビジネスにも「普遍の攻略法」が存在します。

でも、

巷で出回っているようなノウハウとかのような

派手さがないので気づきにくいんです。

でも、自分の人生を自由自在に生きるためには、この事実に気づけるかどうか。

超平凡、むしろ甘い僕が、

どうやって具体的にビジネスで稼ぎ、

投資で資産を増やしてきたか?

その「普遍の攻略法」を電子書籍とメルマガ講座で

全て伝授していきます。

また、あまり公開したくない、失敗談も全て赤裸々に公開していて、

この失敗談からも学べることが沢山あります。

正直、

もう、働かなくてもよいぐらいの資産はありますし、

ビジネスも資産運用も自動で増えていく仕組みを構築しているので、

「商品を売りつけて儲けてやろう!」みたいな意識がないです。

だから、

他の人達のように、

煽り売りみたいなのは一切ないです。

僕はただ、今まで学んできたことを全放出して、

それで僕と同じように自分軸で自由に生きられる人、

少しでも豊かな人が増えたら僕自身が嬉しいので

書籍とメルマガで公開することにしました。

そんな僕の人生を物語形式で全て語った

電子書籍「自分軸で自由に生きる力」をメルマガの中だけで、

期間限定で無料公開しているので興味あれば読んでみてください。

普段、書籍を読まれない方にも、

読みやすいように口語調を交えながら

かなり読みやすく書いているので60分もあれば読めます。

読めばきっと「自分でも出来るかも!」って気になれて

人生を好転させるきっかけにはなると思います。

>>>Amazon電子書籍「自分軸で自由に生きる力」のマンガ&書籍の受け取りページはこちらをクリック